博通收購高通幕后:神秘敲門人和他身后的1300億美元

一場大戲即將開啟。

11月6日,博通證實了他們要以1050億美元的價格收購高通的計劃,如果高通拒絕,博通很可能發起一場敵意收購。

根據彭博社報道,高通已經在評估這一現金加股票的收購計劃,但是傾向于拒絕博通這一行動。但消息人士向彭博社表示,博通鐵了心要在芯片市場排行榜上晉級,如果高通拒絕該計劃,他們已經準備好一場第一收購戰,即直接說服股東來完成收購。

可能的戰爭

彭博社計算,按照1050億美元出價,以周五消息爆出前高通股價計算,博通的溢價是28%,但交易價格還需要加上高通250億美元的凈債務(net debt)。

博通認為這個價格不存在敵意,“我們提供一個非常有吸引力的條件,而未來可能的合并也是強強聯合,非常有意義的。”在消息公布后首次接受媒體采訪時,博通的CEO Hock Tan表示,“我們相信這個對所有的利益相關者都是友好的, 尤其是對股東。”

如果兩家公司合并,將會改變整個芯片行業現有格局,讓博通成為行業第三,僅次于英特爾和三星。

但高通并不準備接受博通的收購,準備迎接即將到來的戰爭。彭博社援引熟悉高通人士的說法,高通認為博通出價貶低了公司的價值,完全是在芯片制造商估值低谷時的投機行為。“過于便宜了!”持有820萬股高通股票的Jerome Dodson說,90到100美元每股才是高通應有的價值。

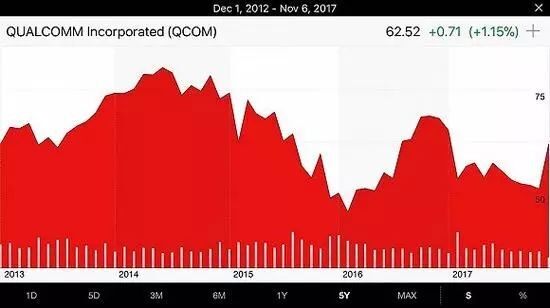

以近五年的時間段來看,2014年時,高通股價位于高點,當年5月超過80美元每股,而今年以來價格在50美元左右,周五因為博通收購消息爆出后,一度上漲18%,目前價格超過61美元。

值得注意的是,2014年是移動手機制造業的鼎盛時期,高通在芯片行業的風頭超過英特爾這個傳統的行業老大。

雖然股東們提出的價格高于高通的歷史價格,但你不能否認Hock Tan在抓住高通罕見的困難時刻,希望借此讓它低頭。

高通利潤最高的部門是移動手機技術授權部門,目前遭受世界范圍內監管部門的圍攻,以及和評估的專利訴訟。因為訴訟的原因,蘋果很可能停止買高通的芯片和其它產品,那么對高通這個部門會帶來毀滅性的打擊,而這個部門是高通收入的主要來源。

如果協議收購失敗,Hock很可能發起惡意收購,常見的方法就是向股東允諾以高價。大多數時候,股東都會被利益所吸引,而向董事會施壓要求他們同意收購,這種方式通常被稱作狗熊式擁抱。這種方式常常有效——正如彭博社所采訪的股東,他們更關心價格。

但對于公司長遠發展來說,這并不見得是值得高興的事情。

收購技術公司的老獵人

馬來西亞華裔Hock Tan今年已經64歲,雖然年輕時他先后拿到了 MIT 機械工程碩士和哈佛大學 MBA 學位,但采訪對象無不強調他的“財務出身”,據稱,Hock Tan曾在通用汽車和百事可樂等美國巨頭公司的財務部門工作,后來進入芯片制造商ICS擔任首席財務官,并最終晉升為首席執行官,非常善于資本運作。

“他只為股東利益考慮。他通常在一家企業股價低迷的時候買入,交易完成后就是各種倒騰——把不好的業務出售,好的業務留下來。他重組后,留下的產品線都是硬邦邦的,展現的財務報表也很漂亮。”這位博通前員工分析說。

Hock Tan像極了一位貪婪的并購整合高手。在他主政下,企業“連續并購膨脹”,最近的收購要約甚至震動整個科技界。Hock Tan的并購軌跡還要從10多年前的往事說起。

2005年,以銀湖資本和KKR為首的私募基金財團,以26.6億美元收購了從惠普分拆出來的安華高科技,并安排該公司于2009年在納斯達克上市。KKR在這一過程中請來了Hock Tan。

在這之后,Hock Tan開始在并購上屢試身手,其中知名的案例是在2013年,他以66億美元,買下老牌芯片供應商LSI,其后留下其核心存儲產品線,出售了非核心資產。

2015年,“這家名不見經傳但出手闊綽”的新加坡企業又拿出370億美元,收購全球半導體巨頭博通,創下了半導體行業最大的一筆并購案。這是一起“蛇吞象”——當時博通的年營收為84億美元,差不多是安華高的1倍。新公司保留了博通的品牌,取名“博通有限”。

在安華高收購博通后,公司之前正大力推廣的物聯網(IOT)產品線被出售。“雖然物聯網是未來的發展趨勢,但毛利潤太低,達不到Hock Tan規定的30%及格線”。

據新浪科技報道,一位博通前員工回憶Hock Tan,“他的商業模式是利潤驅動,而不是技術驅動。每個部門都有極其嚴格的利潤指標,連續兩三次達不到的話,他就會關閉或出售整個部門”。

《華爾街日報》在報道中形容,Hock Tan在運營公司時實際果斷,在資產出售和裁員重組方面決不拖泥帶水,更不怕冒險勇于尋找可以擴大企業規模的收購機會。他果斷兇猛的商場作風,為他贏得了“牛頭犬”的外號。

而在購并博通后,Hock Tan又主導收購了博科。雖然這個并購因美國證券交易委員會(CFIUS)的反壟斷調查延期3次,到目前還沒有獲得批準,“但據說后者的核心業務利潤率高達50%到60%”。

通過一系列并購,Hock Tan管理的這家企業從安華高變成“博通有限”,規模一路躥升,從全球第17,到第9,再到第5。如果這次能成功收購高通,新公司將晉升為全球第三大半導體企業,且在業務層面對排在前面的英特爾和三星造成直接威脅。

雖然兼并一次比一次大,但Hock Tan行事風格十分低調。“在并購博通后,新公司甚至只保留美國的公關部門”。他也沒有社交網站的公開賬號,“名字只會出現在博通的交易新聞里”。

“對Hock Tan的風格,評論正反都很鮮明。”在半導體業從業幾十年的專家莫大康對說,“但我認為Hock Tan的思路是先進的。半導體行業遵循摩爾定律,速度太快,投資也很大,兼并是一條好路。”

從IC Insight的統計來看,2015年和2016年是半導體行業兼并狂潮,全球總的兼并費用每年都在1000多億美元。“現在,中小型兼并已經差不多了,只能打大的,才會出了這么大的一個收購要約”。

但在這個交易中,值得關注的不止是神秘的Hock Tan。一位經歷了2013年收購的前LSI員工說,要關注其背后的私募機構銀湖資本(Silver Lake)。“我感覺,銀湖在下一盤大棋”。

銀湖資本、KKR等私募機構都曾因杠桿收購大戰,被企業稱為“門口的野蠻人”。他們玩的“不僅是金融技術,也是法律技術”。

據彭博社援引知情人士透露,銀湖資本將斥資25億美元,支持博通提議收購高通。這是銀湖資本已承諾提供給這筆巨額并購交易的可轉債融資50億美元的一部分。這個50億美元的計劃,也是銀湖有史以來規模最大的一筆交易。

銀湖與Hock Tan合作已久,無論安華高收購LSI,還是博通,背后都有銀湖的身影。今年3月,銀湖還與博通一起,向東芝提起了179億美元的購買提議。

銀湖目前擁有約390億美元的管理資產,是世界上最大的技術型私募股權公司之一。該公司在今年早些時候募集了150億美元的基金,這是私人股權公司管理的最大的以科技為中心的基金。

一個巨頭的隕落

這筆收購短期來說可能對于高通來說能夠帶來樂觀前景。

包括彭博社、華爾街日報在內,多家媒體援引分析人士觀點認為,兩家公司的合并能夠解決高通目前和蘋果的紛爭,緩解高通一個極大的危機。

11月2日,高通剛剛交出了最新一季的財報,直接在財報指出蘋果拒絕向他們支付專利費導致利潤大跌。

高通和蘋果的紛爭源于蘋果認為高通收費方式不合理——高通的專利授權費是基于整機零售價格收取,高價的iPhone需要相應繳納高額的費用。

高通不可謂不強勢,此前高通與中國企業簽訂協議時,采取了“專利反授權”的政策。具體來說,就是說手機廠商在使用高通芯片之前,必須與高通簽署專利授權協議,將手機廠商本身的專利免費反授權給高通,且規定不得利用這些專利起訴高通的其他客戶。

很多廠商都不滿高通這種收費方式。為了一起對抗高通,蘋果不惜與自己的宿敵三星站在一起。

但高通并不妥協,即便面對股價暴跌、利潤斷崖式地下跌,它也堅持和蘋果打官司。高通CEO史蒂夫·莫倫科夫表示這樣的狀態還要持續很長一段時間。

除了現有的芯片技術,高通的強勢來自于自己的技術。

雖然蘋果一直在尋找替代高通的方案,比如從上一代iPhone 7開始,蘋果就已經引入了英特爾的基帶芯片。

但目前來看,蘋果還跨不過高通設置的技術門檻——根據測速網站Ookla的實驗中顯示,在使用因特爾的芯片取代高通的機型上,網絡表現明顯要差很多,使得蘋果不得不限制高通基帶芯片的下載速率,以縮小兩者之間的差距。而目前蘋果部分iPhone 8 Plus,由于搭載了因特爾基帶芯片,在下載速度上與上一代搭載高通芯片的iPhone 7 Plus 相仿。

而未來高通的技術優勢還在5G技術,早在2016年,高通就發布了全球首個5G 基帶方案“Snapdragon X50 5G Modem”,而在WMC 現場,高通又展示了基于5G 應用的最新技術。6GHz以下5G新空口原型的覆蓋距離可達200至500米,并且在速率和延遲上相比千兆級LTE有很大的提升。而同樣的測試,聯發科和英特爾,都晚了半年以上。

高通能夠勇于和蘋果翻臉,依靠的正是技術上的壟斷,但如果博通收購高通得以成功,這種壟斷可能會進一步加劇。目前手機行業,包括蘋果三星在內,普遍采用高通的應用芯片和基帶,而博通主要提供wifi解決方案,即wifi芯片,蘋果、三星、華為、小米等主流廠商都是它的客戶。

從另一個角度來說,對于高通這樣一家技術驅動的公司,被擅長資本運作的管理層拿下并不見得是好事。這種硅谷常見的管理層傾向于把財報做得好看,經常出售非營利業務部門,卡緊研發投入,與資本保持良好的關系。