又有券商并購大消息!華創(chuàng)證券或接盤入主太平洋證券

券業(yè)并購再度傳來大消息,太平洋證券大股東有意出讓股權(quán),華創(chuàng)證券有望成為太平洋證券的單一大股東。

?

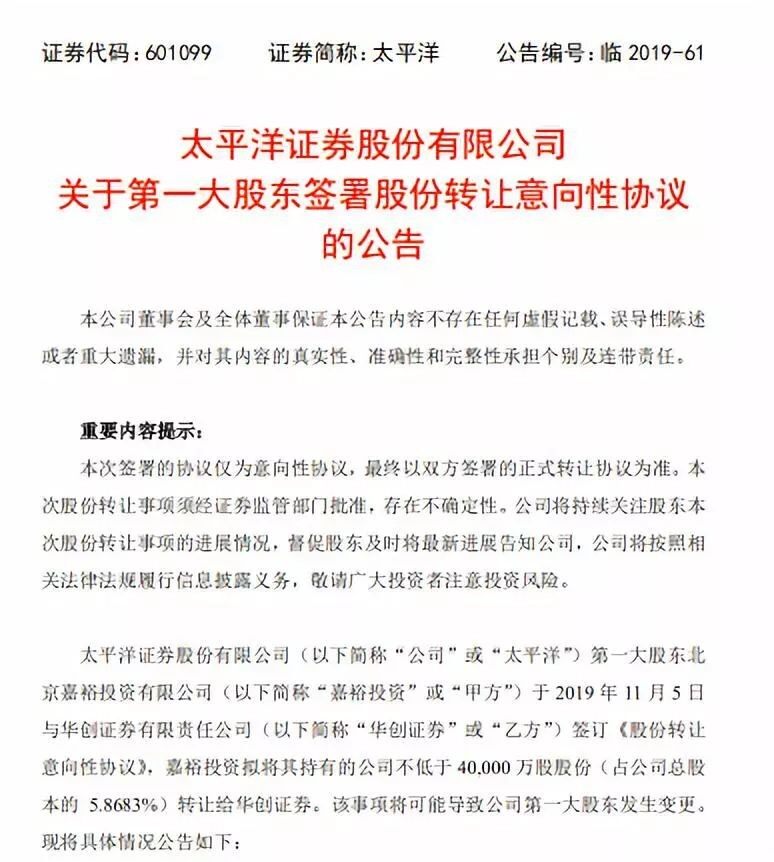

11月5日晚間,太平洋發(fā)布公告稱,第一大股東北京嘉裕投資有限公司(以下簡稱“嘉裕投資”)擬將其持有的公司不低于4億股股份(占公司總股本的5.8683%)轉(zhuǎn)讓給華創(chuàng)證券。該事項將可能導(dǎo)致公司第一大股東發(fā)生變更。按照最新收盤價測算,此次交易價格或在13億左右。

?

一時之間,證券行業(yè)對兩家券商內(nèi)部整合的預(yù)期抬升。更有市場猜測,相比此前大券商合并小券商的案例,兩家中小型券商“聯(lián)姻”,或許將成為未來不少規(guī)模中等、實力和業(yè)務(wù)輻射范圍有限的券商通過資產(chǎn)重組做大做強的模板,券業(yè)并購大潮仍將持續(xù)。

?

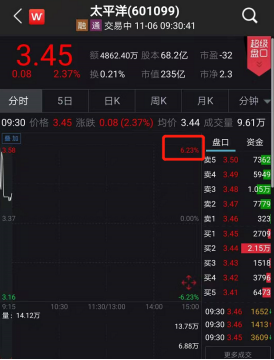

受股權(quán)轉(zhuǎn)讓消息影響,太平洋和華創(chuàng)陽安股價出現(xiàn)明顯異動。11月6日早盤,太平洋證券股價高開6%以上,華創(chuàng)陽安更是出現(xiàn)了集合競價沖擊漲停的情況,隨后股價開始出現(xiàn)下調(diào),場內(nèi)資金交投非常活躍。

?

太平洋大股東有意“退出”

華創(chuàng)證券或接盤入主

?

昨日晚間,證券行業(yè)又被一則并購消息給刷屏了。兩家券商同時發(fā)布公告稱,已經(jīng)達成轉(zhuǎn)讓意向協(xié)議,其中涉及到太平洋大股東嘉裕投資將5%以上的股權(quán)轉(zhuǎn)讓給華創(chuàng)陽安子公司華創(chuàng)證券。

?

據(jù)太平洋11月5日發(fā)布的公告顯示,公司第一大股東嘉裕投資擬將其持有的公司不低于4億股股份(占公司總股本的5.8683%)轉(zhuǎn)讓給華創(chuàng)證券。該事項將可能導(dǎo)致公司第一大股東發(fā)生變更。

?

?

當天晚上,華創(chuàng)陽安同時公告稱,旗下子公司華創(chuàng)證券有限責(zé)任公司(以下簡稱“華創(chuàng)證券”)于2019年11月5日與北京嘉裕投資有限公司(以下簡稱“北京嘉裕”)簽署《股份轉(zhuǎn)讓意向性協(xié)議》,擬收購其持有的太平洋證券股份有限公司股份不低于4億股(占目標公司總股本的5.8683%)。此次交易價格將以雙方簽署的正式股權(quán)轉(zhuǎn)讓協(xié)議為準。

?

如果不算上折溢價率,按照太平洋昨日收盤價3.37元,估算華創(chuàng)證券買下太平洋證券的股權(quán),預(yù)計耗資13億左右。

?

毫無疑問,太平洋和華創(chuàng)證券之間的并購動作,實際上超出了很多人的意外,有券商人士認為,華創(chuàng)證券本身從事證券業(yè)務(wù),母公司華創(chuàng)陽安也是上市公司,在資本市場能夠有所作為,如今再將太平洋證券裝入華創(chuàng)系內(nèi),兩家證券公司后續(xù)的動作更加值得關(guān)注。

?

太平洋在其公告中也指出,截至本公告日,太平洋與華創(chuàng)證券之間無任何關(guān)聯(lián)關(guān)系;此次嘉裕投資與華創(chuàng)證券簽署的協(xié)議僅為意向性協(xié)議,最終以雙方簽署的正式轉(zhuǎn)讓協(xié)議為準。如本次股份轉(zhuǎn)讓最終得以實施,公司股權(quán)結(jié)構(gòu)將發(fā)生較大變化,第一大股東將變更為華創(chuàng)證券。

?

對于此次股權(quán)轉(zhuǎn)讓的目標,太平洋在上述公告中表示,公司和華創(chuàng)證券均從事綜合類證券業(yè)務(wù),如本次股份轉(zhuǎn)讓最終得以實施,兩家證券公司將可能在業(yè)務(wù)和客戶資源等多方面進行合作。不過,由于證券行業(yè)經(jīng)營的復(fù)雜性,合作存在一定不確定性。本次股份轉(zhuǎn)讓事項須經(jīng)中國證監(jiān)會批準。

?

大股東從減持到退出

太平洋證券股權(quán)終被轉(zhuǎn)讓

?

實際上,太平洋大股東嘉裕投資的退出意圖早已有之,只不過直接將大股東位置直接出讓,則的確超出很多人的意外。

?

6月19日,太平洋證券在公告中宣布,公司第一大股東決定終止此前公布的增持計劃。公司表示,自增持計劃實施以來,嘉裕投資積極籌措資金,鑒于目前資本市場環(huán)境、經(jīng)濟環(huán)境以及融資環(huán)境等客觀情況已發(fā)生較大變化,經(jīng)審慎研究,嘉裕投資決定終止實施本次增持計劃。該事項已經(jīng)董事會、監(jiān)事會審議通過,尚需提交股東大會審議。

?

該終止動作指向則是一年前嘉裕投資提出的增持計劃。2018年7月10日,太平洋證券曾公告稱,公司第一大股東北京嘉裕投資有限公司擬在6個月內(nèi),以不高于3.50元/股的價格增持1%-5%的公司股份。不過后來,嘉裕投資再度因故發(fā)布了延期增持計劃的公告。

?

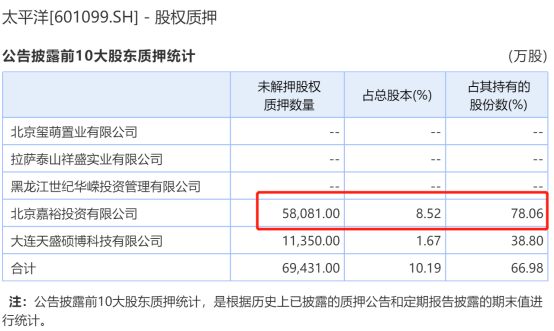

終止增持也就算了,嘉裕投資甚至萌生了拋售股權(quán)的想法。9月11日,太平洋發(fā)布公告稱,嘉裕投資因自身經(jīng)營需要,以大宗交易方式減持1.36億股,占公司總股本的 1.999%,交易價格為 3.51 元/股。股份減持后,嘉裕投資套現(xiàn)金額4.77億元,還持有太平洋7.44億股股票,占公司總股本10.92%。

?

值得注意的是,嘉裕投資的減持可能和自身的財務(wù)狀況有關(guān)。三季報顯示,嘉裕投資所持有的7.44億股太平洋股份中,已經(jīng)質(zhì)押的為5.81億股。之前其所持有的太平洋股份的絕大部分也長期處于質(zhì)押狀態(tài)。

?

另一方面,近年來太平洋證券頻頻出事,業(yè)績也差強人意,這也成為股東退出的原因之一。比如今年年初,因質(zhì)押業(yè)務(wù)失控,太平洋出現(xiàn)了大量的資產(chǎn)減值的情況。

?

1月10日,太平洋證券發(fā)公告稱,公司對2018年12月31日存在減值跡象的資產(chǎn)進行資產(chǎn)減值測試后,單項計提資產(chǎn)減值準備共計9.72億元(已超過公司最近一個會計年度經(jīng)審計凈利潤的10%),直接導(dǎo)致公司2018年度凈利潤減少7.29億元。

減值的重災(zāi)區(qū)在于其股票質(zhì)押式回購交易業(yè)務(wù)頻頻踩雷,單項計提資產(chǎn)減值準備9.47億元,涉及的質(zhì)押股票分別為商贏環(huán)球、勝利精密、當代東方、盛運環(huán)保、天神娛樂、美都能源、*ST美麗等九只股票。

?

除此之外,太平洋證券的訴訟糾紛始終不斷,也讓公司麻煩纏身。3月28日,太平洋證券發(fā)布公告稱,根據(jù)《上海證券交易所股票上市規(guī)則》相關(guān)規(guī)定,公司統(tǒng)計了近12個月的訴訟事項,涉案金額共計20.78億元。

?

糟糕的業(yè)務(wù)表現(xiàn)加上始終不停的訴訟糾紛,讓太平洋的業(yè)績表現(xiàn)難言樂觀。數(shù)據(jù)顯示,2016年至2018年間,公司連續(xù)三年業(yè)績下滑。2016年到2018年公司營業(yè)收入分別為18.04億、12.97億元、3.93億元;歸屬母公司凈利潤分別為6.66億、1.26億、-13.25億元。

?

因此,這也讓市場猜測,嘉裕投資有意拋出太平洋證券的股權(quán),后續(xù)股權(quán)質(zhì)押解除后,不排除太平洋證券股權(quán)將有可能進一步出讓,而華創(chuàng)證券會否繼續(xù)增持則值得玩味。

?

華創(chuàng)陽安資本動作不斷

或?qū)⒗^續(xù)擴大券商領(lǐng)域布局

?

有意思的是,盡管嘉裕投資退出意味濃烈,但其交易對手方華創(chuàng)證券卻似乎更有進一步擴張之意。

?

從華創(chuàng)證券的母公司華創(chuàng)陽安來看,這兩年來,上市公司在資本市場上的動作不斷,而其重要的證券公司資產(chǎn)華創(chuàng)證券其貢獻度也非常大。

?

據(jù)天眼查數(shù)據(jù)顯示,華創(chuàng)陽安以97.44%的持股比例為華創(chuàng)證券的控股股東,貴安新區(qū)華瑞福裕股權(quán)投資中心(有限合伙)等4家企業(yè)合計持有約2.56%的股權(quán)。據(jù)了解,這4家公司為華創(chuàng)證券于2015年為實施經(jīng)營管理層、核心員工增資而設(shè)立的持股平臺。

?

9月7日,華創(chuàng)陽安發(fā)布公告稱,擬以5.76億元現(xiàn)金收購華創(chuàng)證券2.5617%股權(quán)。該次交易后,華創(chuàng)證券將成為華創(chuàng)陽安的全資子公司。

?

10月9日晚間,華創(chuàng)陽安推出了回購公司股份方案,根據(jù)回購公告,此次華創(chuàng)陽安回購最近將在3億元-6億元之間,回購價格不超過15.26元/股,回購股份仍將用于員工持股計劃、股權(quán)激勵計劃。回購計劃發(fā)布次日,華創(chuàng)陽安股價大漲,盤中漲幅一度超過5%以上。

?

華創(chuàng)陽安表示,此次回購股份是基于對公司未來發(fā)展信心和對公司價值的判斷,為了進一步建立健全公司長效激勵機制,有效地將股東利益、公司利益和核心團隊個人利益結(jié)合在一起,使各方更緊密地合力推進公司長遠發(fā)展,本次回購股份擬用于員工持股計劃、股權(quán)激勵計劃等。

?

而早在9月17日前,華創(chuàng)陽安的第一期員工持股計劃也順利落地。根據(jù)此前方案,該員工持股計劃規(guī)模為4億元,通過華創(chuàng)證券設(shè)立的3個資管計劃進行。

?

對于華創(chuàng)陽安而言,華創(chuàng)證券無疑是其重要的子公司資產(chǎn)。數(shù)據(jù)顯示,上半年華創(chuàng)證券凈利潤已經(jīng)高達2.58億元,已超2018年全年。而同期,華創(chuàng)陽安合并利潤表中的歸屬于上市公司股東的凈利潤則為2.87億元,也就是說,華創(chuàng)陽安上半年的盈利中,華創(chuàng)證券貢獻了89.9%。

?

從華創(chuàng)證券今年的表現(xiàn)看,華創(chuàng)陽安在券商領(lǐng)域的布局也得到了不錯的回報。2019年前三季度報告,實現(xiàn)營業(yè)總收入18.49億元,同比增長37.02%;歸屬于上市公司股東的凈利潤3.24億元,同比增長30.74%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤3.50億元,同比增長48.36%。

?

2019年證券公司分類監(jiān)管評級中,華創(chuàng)證券獲得了A類A級的評級,可以說在券商行業(yè)中質(zhì)地相對不錯。

?

兩家券商規(guī)模相當

新一輪券業(yè)并購潮再起

?

對于此番太平洋和華創(chuàng)之間的并購動作,業(yè)界的討論也比較多。一方面,太平洋證券通過大股東的替換實現(xiàn)了券業(yè)的整合,或許可能迎來新的轉(zhuǎn)機。另一方面,兩家中小型券商的合并,也將有望成為模板,在行業(yè)內(nèi)掀起一輪券業(yè)資產(chǎn)的整合潮。

?

從規(guī)模上來看,太平洋證券和華創(chuàng)證券兩家券商體量相當,算是規(guī)模相對一致的中小券商之間的整合。據(jù)太平洋三季報顯示,截至2019年9月30日,太平洋的總資產(chǎn)和凈資產(chǎn)分別為333.94億元和102.37億元。華創(chuàng)陽安的半年報則顯示,截至2019年6月30日,華創(chuàng)證券凈資產(chǎn)為106.91億元,2019年上半年,華創(chuàng)證券實現(xiàn)凈利潤2.87億元。

?

盡管太平洋證券此前的狀況頻出,但從綜合情況來看,其仍然是華創(chuàng)證券能夠進行資產(chǎn)并購的不錯選擇。

?

據(jù)悉,起家于云南的太平洋證券在本土區(qū)域的市場覆蓋能力較強,其經(jīng)紀業(yè)務(wù)在云南市場占有率排名第一。太平洋在全國有91家營業(yè)部,在云南的也有近40家之多。而華創(chuàng)證券目前在全國有71家營業(yè)部,其中47家位于貴州境內(nèi)。如果股權(quán)轉(zhuǎn)讓成功落地,兩家券商將在云貴區(qū)域?qū)崿F(xiàn)區(qū)域聯(lián)姻,實力也將大大增加。

?

有券商人士認為,受益于國家“一帶一路”的政策,太平洋證券的業(yè)務(wù)范圍還將有望輻射島東南亞市場,并在跨境證券業(yè)中有所作為。

?

無論是發(fā)展遭遇瓶頸的太平洋證券,還是有意突破區(qū)域限制的華創(chuàng)證券而言,兩者之間形成業(yè)務(wù)關(guān)聯(lián),有望增強他們在行業(yè)中的競爭實力,這也成為券業(yè)應(yīng)對外部挑戰(zhàn)的重要策略。

?

實際上,從今年以來,券業(yè)并購的消息頻頻傳出。今年5月,天風(fēng)證券宣布擬收購恒泰證券29.99%股權(quán),作價不超過45億元,如果本次收購順利完成,天風(fēng)證券將成為恒泰證券第一大股東,對恒泰證券的經(jīng)營決策產(chǎn)生重大影響。

?

10月30日晚間中信證券發(fā)布公告稱,中信證券發(fā)行股份收購廣州證券事項順利過會。已有券商人士評論稱,按照中信證券收購方案推進,未來廣州證券將成為中信在華南地區(qū)壯大財富管理業(yè)務(wù)的主戰(zhàn)場,其龍頭券商地位進一步鞏固。

?

而從外部環(huán)境看,隨著金融業(yè)對外開放的節(jié)奏加快,國際券商相繼涌入,外資獨資控股的券商也即將亮相業(yè)內(nèi)。在外資券商“鯰魚效應(yīng)”下,券商行業(yè)通過并購重組來實現(xiàn)做大做強,將有望成為一股潮流。

?

有券商投行人士表示,當前券業(yè)并購的潮流并未停息,同業(yè)并購整合不僅包括大券商并購小券商這樣的動作,也有中小券商之間的資產(chǎn)整合。通過并購,可以更好發(fā)揮整合優(yōu)勢,有利于證券公司實現(xiàn)跨區(qū)域的資源調(diào)配,增強競爭實力。

?

“券業(yè)整合是大勢所趨,在資產(chǎn)價格并沒有出現(xiàn)高溢價的情況下,此時進行收購或者重組是比較合適的時機。未來證券公司之間的收購案例只會增加不會減少。”上述投行人士表示。

電話:010-65171198

網(wǎng)址:www.ma-china.com

郵箱:cmaa@mergers-china.com