作者 | 劉斌

來源 | 華夏基石e洞察 2017-09-11

中國500強企業(yè)15年來的成長歷史,會帶給一直追求做強、做大、做快、做久的中國企業(yè)和企業(yè)家何種啟示?當(dāng)我們站在15年歷史的潮頭,回望這些曾經(jīng)輝煌,如今興衰各異的中國大企業(yè),是否能夠為它們未來的持續(xù)增長總結(jié)出某些基本規(guī)律?

由中國企業(yè)聯(lián)合會、中國企業(yè)家協(xié)會評選發(fā)布的中國企業(yè)500強評選自2002年開始,今年進入了第16個年度,這是一個標識新世紀中國經(jīng)濟崛起的時期,也是中國大企業(yè)融入全球競爭的時期,更是中國增長模式轉(zhuǎn)型換擋的時期。

在這個風(fēng)云變幻、前赴后繼的歷史大潮中,先后共有1579家中國企業(yè)曾經(jīng)在中國500強榜上有名,但其中已有2/3以上的企業(yè)沒能持續(xù)出現(xiàn)在這個標志大企業(yè)地位的陣營中。曾經(jīng)為人熟知的某些企業(yè),有的淡出了視野,有的徹底結(jié)束了生命。

中國500強企業(yè)15年來的成長歷史,會帶給一直追求做強、做大、做快、做久的中國企業(yè)和企業(yè)家何種啟示?當(dāng)我們站在15年歷史的潮頭,回望這些曾經(jīng)輝煌,如今興衰各異的中國大企業(yè),是否能夠為它們未來的持續(xù)增長總結(jié)出某些基本規(guī)律?

知本咨詢對于世界企業(yè)500強和中國企業(yè)500強的研究已經(jīng)同步進行了15年。我們希望通過對中國500強企業(yè)2002~2016年的觀察,為大家揭示和分析中國大企業(yè)成長過程中的三個基本命題:規(guī)模命題、速度命題和興衰命題。

中國大企業(yè)成長三大基本命題:規(guī)模命題

中國大企業(yè)增長空間還有多大?

2002年,中國500強企業(yè)的入榜門檻是營業(yè)收入20億元人民幣;15年之后,成為中國的500強企業(yè)最少必須擁有243億元以上的營業(yè)收入。15年提升了11倍,這是中國大企業(yè)群體創(chuàng)造的驚人成長速度。

成功增長只代表過去,面對中國經(jīng)濟新常態(tài)的諸多新矛盾,大家都在思考一個問題:中國大企業(yè)未來的增長空間還有多大?沒有人能夠給出確切答案。但是,或許我們可以從世界大企業(yè)發(fā)展史中找到某些啟示。

始于1995年的《財富》世界500強榜單,列示了全球大公司的規(guī)模變化數(shù)據(jù),某種程度上說,世界500強的變化,也是全球經(jīng)濟格局改變的晴雨表。如果我們將2002~2017年世界企業(yè)500強中分別來自世界主要經(jīng)濟體美國、中國、日本、德國、法國和英國的大公司數(shù)量進行一個歷史趨勢分析,就能夠發(fā)現(xiàn)世界500強大公司背后的全球經(jīng)濟變遷規(guī)律(見下頁表)。

1.美國公司的成長天花板和歷史拐點

20世紀后半葉,是美國跨國公司模式引領(lǐng)世界的時代。反映在世界企業(yè)500強名單上,是美國公司的數(shù)量不斷增加,這種趨勢一直延續(xù)到2002年。當(dāng)年世界企業(yè)500強榜單中,美國公司到達頂點時有198家,占據(jù)500家世界最大公司近40%。

2002年是美國大企業(yè)成長曲線的歷史拐點。美國世界500強公司從這一年的198家開始逐年減少,到2015年降低到128家,2016年略有回升,至134家,2017年為132家。從2002~2017年,近70家美國企業(yè)被擠出榜單。

如果我們追尋這種趨勢的背景原因,能夠發(fā)現(xiàn)2001年發(fā)生了美國人永遠不會忘記的“9·11”事件。而美國金融危機的爆發(fā),又是美國大企業(yè)在2008年、2009年世界500強榜單中數(shù)量快速下降的直接原因。

2.日本公司的成長天花板和歷史拐點

日本公司伴隨著二戰(zhàn)后的經(jīng)濟復(fù)蘇,逐漸在世界企業(yè)500強格局中占據(jù)重要地位。到1995年,日本公司在世界企業(yè)500強中達到了創(chuàng)紀錄的149家,從經(jīng)濟總量上講1995年也是日本經(jīng)濟最輝煌的一年。這一年,如果用世界500強中的日本公司數(shù)量比例來計算,大致有1/3的世界最大公司來自于日本,這也是目前日本企業(yè)達到的最高值。

1995年是日本大企業(yè)成長曲線的歷史拐點。之后,日本企業(yè)在世界500強的數(shù)量逐年下降,2008年減少到第一個谷底64家,之后雖有回升,但總體下降趨勢未變,到2017年,只有51家日本公司仍然保持在世界500強企業(yè)隊伍中。這一歷史趨勢說明,過去20年已經(jīng)有2/3的日本公司從世界最大公司中退出。

是什么原因推動了這一趨勢?我們認為,1995年發(fā)生的阪神大地震,可能是在經(jīng)濟泡沫破裂后,日本經(jīng)濟和企業(yè)遭受的又一個沉重打擊。2011年東日本大地震以及海嘯和核污染對日本企業(yè)的巨大影響也在這幾年逐步顯現(xiàn)——日本家電業(yè)大企業(yè)陷入集體巨額虧損和衰退,目前只剩下以豐田汽車為首的汽車業(yè)在苦撐局面。

3.中國公司的高速增長和未來趨勢

20年前,中國大陸連一家能走向世界的大公司都沒有,從1994年開始有3家(中國銀行、中化集團、中糧集團)入圍世界500強企業(yè)榜單,到2002年有11家,然后逐年增加,到2017年已達110家,取得了長足的進步。

中國大公司取得十多年的高速增長,是在先有金融危機、再有歐債危機的外部環(huán)境下,以及中國經(jīng)濟轉(zhuǎn)型升級的新常態(tài)下完成的,一方面反映了中國企業(yè)面對風(fēng)險和挑戰(zhàn)的總體應(yīng)對能力,另一方面體現(xiàn)出在全球經(jīng)濟格局的變化中,歷史留給中國的機遇。

機不可失,時不再來。

中國企業(yè)未來還有多少繼續(xù)成長的空間?中國大企業(yè)的成長天花板和成長拐點可能在哪里出現(xiàn)呢?

簡單地從世界500強公司數(shù)量上看,如果能夠達到日、美兩國歷史最高水平(日149家,美198家)的話,中國企業(yè)尚有40~100家的成長空間。也就是說,世界經(jīng)濟留給中國企業(yè)的位置仍有40%~100%的空間,雖然前進越發(fā)困難,但中國企業(yè)仍然大有可為。

從行業(yè)結(jié)構(gòu)來看,2002年美國世界500強企業(yè)達到頂峰時,公司比例最高的幾個行業(yè)是保險銀行等金融行業(yè)、電力能源行業(yè)、零售行業(yè)、健康行業(yè),反映了美國作為當(dāng)時世界最大經(jīng)濟體和消費國的特點。經(jīng)過15年經(jīng)濟環(huán)境變遷,這些行業(yè)的很多企業(yè)已經(jīng)退出了世界最大公司的行列,比如電力能源公司從14家降至0家,零售公司從29家降至8家。同時,在包括金融、健康、IT與互聯(lián)網(wǎng)、娛樂等服務(wù)行業(yè),美國依然占據(jù)世界500強企業(yè)的重要份額,在全世界42個可比產(chǎn)業(yè)中,美國公司占據(jù)了接近40個行業(yè),中國公司只出現(xiàn)在不到25個行業(yè)中。

展望未來,如果中國經(jīng)濟增長能夠趕上或者超過美國,將會在這些美國公司占據(jù)的行業(yè)中找到更多的機會。

1995年最強盛時期的日本大企業(yè),集中出現(xiàn)在貿(mào)易、汽車、電子、電器、金融、建筑施工等行業(yè),充分顯現(xiàn)出當(dāng)時日本經(jīng)濟的外向型、制造型的優(yōu)勢特征。20年過去了,日本公司大量讓出了原本優(yōu)勢的建筑施工、貿(mào)易、電器等行業(yè)的席位,但仍在傳統(tǒng)優(yōu)勢領(lǐng)域如汽車、電子等行業(yè)保持全球競爭力。在全世界42個可比產(chǎn)業(yè)中,日本公司出現(xiàn)在26個行業(yè)中,雖然不如美國公司多,但充分體現(xiàn)了日本經(jīng)濟的特色優(yōu)勢。

如果從這個角度比較,中國經(jīng)濟轉(zhuǎn)型過程中,一方面?zhèn)鹘y(tǒng)優(yōu)勢如交通、建筑施工、能源等行業(yè)的公司將能夠伴隨城鎮(zhèn)化進程繼續(xù)發(fā)展,另一方面隨著消費升級帶動的新興產(chǎn)業(yè)機會,也能帶動在制造、零售、金融、健康等產(chǎn)業(yè)的大公司迅速成長,因為這些是中國經(jīng)濟特色優(yōu)勢帶來的機會。

所以,無論從總量規(guī)模或者行業(yè)結(jié)構(gòu)特點來看,中國大企業(yè)在世界經(jīng)濟中的位置仍有較大的提升空間,我們對于這一歷史趨勢保持充分的信心。

中國大企業(yè)成長的三大基本命題:速度命題

中國大企業(yè)百年長青需要怎樣的速度支撐?

中國改革開放以來,經(jīng)歷了平均近10%的經(jīng)濟增長速度,進入經(jīng)濟新常態(tài)后,中國經(jīng)濟增長從高速降低為中高速。在這樣的歷史背景下,中國的大企業(yè)在生存和發(fā)展的進程中應(yīng)該保持怎樣的發(fā)展速度才能適應(yīng)歷史大潮和競爭的要求?

換句話說,如果我們可以將過去15年所有曾經(jīng)上榜的1000多家中國500強企業(yè)的長期增長率進行一個描繪,可以從中看到中國企業(yè)怎樣的長期增長情景?您所在的公司又在這個行進隊伍的哪個部分?

企業(yè)的成長就像馬拉松,不僅比沖力和爆發(fā)力,更要比毅力和持久力。小企業(yè)容易產(chǎn)生高速度,但是中國500強企業(yè)都處于百億級收入規(guī)模,在此基礎(chǔ)上保持一個持續(xù)的增長能力,是每個大企業(yè)都希望的,既要快,又要穩(wěn)。

就此,我們將2002~2016年所有曾上榜的1579家中國500強企業(yè)納入分析,統(tǒng)計那些近兩年仍在500強榜單,并且至少有7年以上銷售收入和總資產(chǎn)數(shù)據(jù)的公司,最終找到了共計430家中國500強企業(yè),并計算其收入和資產(chǎn)復(fù)合增長率。

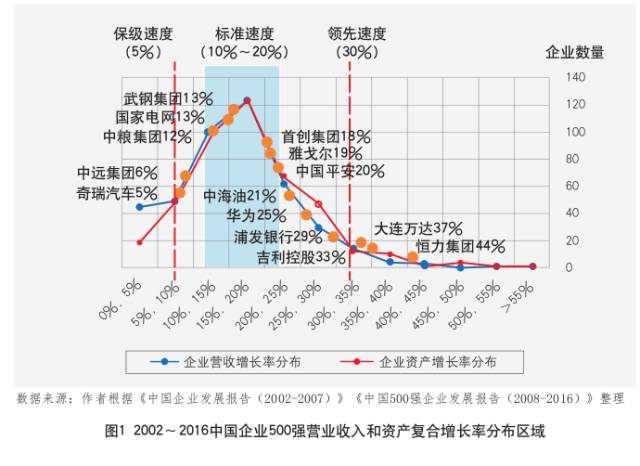

在此基礎(chǔ)上,我們根據(jù)430家企業(yè)復(fù)合增長率的分布區(qū)間,統(tǒng)計不同增長率區(qū)間內(nèi)的企業(yè)數(shù)量,進而形成中國企業(yè)500強收入和資產(chǎn)復(fù)合增長率分布曲線(如圖1所示)。

從圖1可以看出,仍在持續(xù)增長的中國大企業(yè)在過去15年中增長速度的集體透視是怎樣的場景。15年來的營業(yè)收入和資產(chǎn)增長率分布曲線總體接近長尾的曲線分布,這兩條曲線更加清晰地展現(xiàn)出在中國的競爭環(huán)境中到底保持多快的成長速度才能生存,多快的速度才能發(fā)展。

1.想領(lǐng)先,長期增長率要超過30%

在一個長周期的競技中,始終跑在中國幾百家大企業(yè)的領(lǐng)先位置,確實是一項難度很大的任務(wù)。圖1匯集了430家中國最大公司的長期增長速度,我們發(fā)現(xiàn),如果希望在一個15年周期的增長競爭中成為領(lǐng)頭羊,或者成為前10%的領(lǐng)先者,就需要保持營業(yè)收入復(fù)合增長率30%以上。過去15年,實現(xiàn)這個目標的中國大企業(yè)有50家。數(shù)據(jù)反映,正威國際、恒力集團、中國有色、大連萬達、海亮集團、吉利控股、山東魏橋、興業(yè)銀行、萬科企業(yè)都屬于這樣的領(lǐng)跑型公司。

2.想穩(wěn)住位置,長期增長率要達到10%~20%

達到什么標準才能算是中國大企業(yè)隊伍的整體平均水平,可以在大企業(yè)長跑中不掉隊,始終有能力跟隨并且保持一個穩(wěn)定的位置呢?

從圖2可以看出,過去15年中大企業(yè)增長速度最集中的區(qū)域是在10%~20%左右,大批中國大企業(yè)的長期成長速度都在這個區(qū)間。保持這樣的速度,雖然不能領(lǐng)先或者處于較前的位置,但是至少可以使自己與大多數(shù)企業(yè)站在一起,不會掉隊,更不會被淘汰。15年增長率穩(wěn)定在10%~20%,這是中國大企業(yè)脫離保級、進入主流隊伍的標志,也是中國大企業(yè)長期成長速度的及格線,所以我們稱之為“標準速度”。

在430家納入統(tǒng)計的公司中,有220家企業(yè)在2002~2016年間,收入復(fù)合增長率達到10%~20%,也就是說占50%比例的中國大企業(yè)在過去的15年中都在用這樣的成長速度持續(xù)前進,它們占據(jù)了中國大公司成長的主流隊伍。這里面包括了我們熟悉的主要中央企業(yè)、地方國企集團和大型民營公司,中國平安、雅戈爾、首創(chuàng)集團、中糧集團、國家電網(wǎng)等企業(yè)都在中國大企業(yè)長期成長的大部隊里。

3.想實現(xiàn)保級,增長率不能低于5%

圖1說明,過去15年,在430家中國大企業(yè)中,只有最后10%的中國大企業(yè)營業(yè)收入和資產(chǎn)增長率沒有達到5%。就2002~2016年的15年周期來看,在中國成為合格大企業(yè)的基本成長速度標準是不低于每年增長5%,沒有這樣的成長速度,就會被大企業(yè)隊伍淘汰出局。15年增長率為5%是中國大企業(yè)成長速度的及格線,我們不妨稱其為“保級速度”。

身處不斷變化的環(huán)境,并且適應(yīng)這一環(huán)境的新特點,就是中國企業(yè)的存在使命,從這一點來說,無論絕對速度的快慢如何變化,我們只要盡力做到持續(xù)保持跟隨,至少保持不掉隊,才有可能使企業(yè)的百年長青理想得到實現(xiàn)。

中國大企業(yè)成長的三大基本命題:興衰命題

中國大企業(yè)領(lǐng)先和落伍的共性規(guī)律有哪些?

過去15年登上中國500強榜單的1579家企業(yè),為什么有的持續(xù)成功,而有的卻失敗了?這些成功和失敗的故事能不能給我們一些啟迪?為了回答這個問題,我們認真研究了過去15年很多中國企業(yè)的戰(zhàn)略發(fā)展歷程,希望從它們身上找到中國企業(yè)在特定環(huán)境下的成功規(guī)律和失敗教訓(xùn)。

1.抓住機遇的領(lǐng)先,猶豫不決的落伍

首先,我們要對比分析的是兩家中國自主品牌汽車企業(yè)——吉利和奇瑞。從2016年兩家企業(yè)的銷售收入看,吉利集團達到1600多億元,而奇瑞汽車不到300億元,吉利成為世界500強企業(yè),而奇瑞只是停留在中國500強第450位的邊緣地帶上,兩家公司已經(jīng)完全不在同一競爭層面。

不過,如果用兩家公司過去15年的收入數(shù)據(jù)進行比較(見圖2),就能發(fā)現(xiàn)在2010年以前,事實完全不同。在那個時候,奇瑞有多個國內(nèi)第一的美譽,比如“中國最有影響力的自有品牌汽車”“中國對外出口最多的本土汽車”,奇瑞曾經(jīng)創(chuàng)造的很多歷史都印在消費者記憶里,像奇瑞QQ這樣迅速風(fēng)靡全國的汽車款式,這些都曾經(jīng)是奇瑞成功的典范。

而同時,從2000年到2010年的吉利,是用了浙江人特有的鉆研和野蠻生長的毅力一步步向前爬行,從低價戰(zhàn)略開始切入低端市場,然后開始向品質(zhì)戰(zhàn)略和品牌戰(zhàn)略升級,逐漸積累自己的實力。銷售收入從2002年的22億元增長到2010年165億元。

2010年之前,奇瑞一直比吉利發(fā)展得更快,至少在規(guī)模上始終處于優(yōu)勢地位。當(dāng)年奇瑞收入增長到240億元,比吉利高80億元。然而,這一長期趨勢在2011年發(fā)生了徹底扭轉(zhuǎn),吉利的收入一下躍升到近700億元,2012年達到1500億元,之后便一直穩(wěn)定在這個水平上,而奇瑞汽車的收入在2012年達到400億元之后便掉頭向下,2014~2015年還不到300億元,也就是說,如果對比2010~2015這5年,奇瑞基本沒有增長,而吉利獲得了接近10倍的增長。

這是什么原因造成的?

一個重要原因是,吉利花費不到20億美元收購了沃爾沃汽車,并在此基礎(chǔ)上適當(dāng)?shù)亻_展了擴張和國際化的戰(zhàn)略,讓一個本地土品牌一下升級為國際性品牌。通過收購,吉利不僅讓世界級汽車企業(yè)成為自己的一部分,提升技術(shù)和產(chǎn)品能力,而且巧妙地利用這樣的機會建設(shè)新基地,擴大了生產(chǎn)規(guī)模,進一步推動了收入的提升。

而一直沉浸在國內(nèi)第一自主品牌光環(huán)里的奇瑞,在各家汽車企業(yè)抓緊時間擴大產(chǎn)能分割市場時,卻相對保守,錯失時機,被吉利遠遠甩在后面。

2.及時轉(zhuǎn)型的領(lǐng)先,因循守舊的落伍

我們換一個行業(yè),聚焦中國對外貿(mào)易行業(yè)的兩家中國頂級公司:中糧集團與中紡集團(見圖3)。

中國的外貿(mào)行業(yè),市場化進程從上世紀80年代開始,持續(xù)了20年時間,在這一過程里,經(jīng)歷大浪淘沙,過去曾經(jīng)風(fēng)光的外貿(mào)公司,已經(jīng)沒有幾家留存。中糧集團和中紡集團,一家原先叫中國糧油進出口總公司,一家叫中國紡織品進出口總公司,都是原先外經(jīng)貿(mào)部的直屬外貿(mào)大企業(yè)。經(jīng)過過去20年行業(yè)洗禮,這兩家公司通過努力,在同行紛紛倒下之際,持續(xù)生存了下來,實屬不易。

不過,即使是這樣兩家企業(yè),它們面臨的命運是不同的,最終的結(jié)局是,國資委在2016年7月決定,中糧整體合并了中紡,曾經(jīng)的知名中央企業(yè)中紡集團,走完了幾十年的生命歷程。兩家原本起點和基礎(chǔ)類似的企業(yè),為何在同時發(fā)展過程中,產(chǎn)生如此大的差異,最終一家成了另一家的附屬公司?仔細看看兩家公司過去15年都做了哪些事情,就可以知道是20年不斷轉(zhuǎn)型幫助了中糧,是后期相對保守耽誤了中紡。

中糧從一開始就承擔(dān)了國家糧油產(chǎn)品進出口的政策性責(zé)任,在改革開放初期,這一壟斷性職責(zé),足夠讓中糧躺著也能掙錢。但是中糧認為這是暫時的優(yōu)勢,根本靠不住,所以從1980年代到1990年代后期,中糧一直在進行第一輪轉(zhuǎn)型調(diào)整——由貿(mào)易向?qū)崢I(yè)轉(zhuǎn)型,通過這個轉(zhuǎn)型,中糧收入結(jié)構(gòu)發(fā)生較大轉(zhuǎn)變,實業(yè)經(jīng)營部分貢獻超過總營業(yè)收入的50%。

中糧并未就此卻步,2004年寧高寧給中糧提出了更大的轉(zhuǎn)型目標,那就是建立全球農(nóng)產(chǎn)品產(chǎn)業(yè)鏈,構(gòu)建一個從農(nóng)村地頭到老百姓餐桌的全覆蓋產(chǎn)業(yè)體系,讓中糧成為一家具備真正競爭力的綜合性現(xiàn)代企業(yè)集團。

中糧這幾年的新目標,是實現(xiàn)全球化。2014年2月和4月,中糧先后收購荷蘭農(nóng)產(chǎn)品及大宗商品貿(mào)易集團尼德拉51%的股權(quán)和香港農(nóng)產(chǎn)品、能源產(chǎn)品、金屬礦產(chǎn)品全球供應(yīng)鏈管理公司來寶集團旗下來寶農(nóng)業(yè)51%的股權(quán)。這兩項收購耗資30多億美元,是國內(nèi)糧油食品行業(yè)規(guī)模最大的海外并購。

如果我們把中糧集團過去20年的成長做個簡單的總結(jié),那就是從一家政策性貿(mào)易企業(yè),主動經(jīng)過實業(yè)化轉(zhuǎn)型、產(chǎn)業(yè)鏈轉(zhuǎn)型、國際化轉(zhuǎn)型三個階段,實現(xiàn)了規(guī)模擴張,收入規(guī)模增長到4000億元人民幣以上,成為一家有國際競爭力的企業(yè)。

中紡集團就沒有那么幸運。中紡曾經(jīng)是專營中國紡織服裝進出口的國家級企業(yè),要知道這是中國改革開放后最有國家競爭力的行業(yè),在這段時間里中紡的日子也很好過。在中糧積極謀求實業(yè)轉(zhuǎn)型時,中紡也在探索實業(yè)化,但是在紡織、成衣等領(lǐng)域的很多項目,結(jié)果都不理想,中紡在紡織領(lǐng)域一直沒有建立起領(lǐng)先的競爭能力。

不過,中紡也有意外所得,出于偶然的機會涉足了大豆進口業(yè)務(wù),成為中國主要的油脂產(chǎn)品進口企業(yè),這個業(yè)務(wù)很快發(fā)展成為中紡的最大業(yè)務(wù)。經(jīng)過十年左右時間,紡織業(yè)務(wù)由于競爭激烈,不斷萎縮,中紡集團實際已經(jīng)轉(zhuǎn)變?yōu)橐患矣椭悶橹鞯募Z食企業(yè),要說轉(zhuǎn)型,從紡織向大宗糧食的改變,實際上是歷史給了中紡一次機會,正是因為這次轉(zhuǎn)型,中紡才能夠在全國紡織進出口公司基本倒掉的環(huán)境下,一直存活下來。

然而,機會和幸運只能降臨一次,成為油脂企業(yè)后的中紡,由于種種原因并沒有能夠迅速壯大實力,除了大豆貿(mào)易量增長外,油脂產(chǎn)業(yè)鏈的建設(shè)沒能跟上,經(jīng)營業(yè)績波動大,整個集團的收入規(guī)模在2013年增加到400億元后,便徘徊不前,2014年之后外部經(jīng)濟環(huán)境欠佳更拖累了企業(yè)發(fā)展,從中國500強企業(yè)滑落出去。

“及時轉(zhuǎn)型的領(lǐng)先,因循守舊的落伍”。中紡最終被中糧合并,或許是因為發(fā)展的運氣問題,很多計劃沒能落實,發(fā)展的后期沒能強力推進轉(zhuǎn)型的步伐,讓人十分惋惜。

3.跳出瓶頸的領(lǐng)先,原地不動的落伍

我們的長期研究說明,中國的產(chǎn)業(yè)環(huán)境和一些成熟的國家有明顯差別。如果將2016年20多個主要產(chǎn)業(yè)的中國500強企業(yè)利潤率水平和世界500強企業(yè)同樣口徑的利潤率水平進行比較,就能發(fā)現(xiàn)這一重大差別。

2016年,在中國500強企業(yè)中,銀行利潤率最高,達到近21%,房地產(chǎn)行業(yè)利潤率水平近幾年不斷下降,但是依然可以成為第二名,達到近10%。而其他一些充分競爭的行業(yè),比如紡織、化工、機械、建筑施工的利潤率水平僅2%多一些。高利潤區(qū)的行業(yè)和低利潤區(qū)的行業(yè),收益水平相差5倍以上。

世界500強的行業(yè)利潤率水平相比來講要均衡得多,最高利潤率是銀行業(yè)(12%),機械、化工行業(yè)的利潤率在4%~5%之間。

所以,這就帶來一個問題,那些一直處于低利潤區(qū)行業(yè)的中國企業(yè),應(yīng)該采取什么樣的戰(zhàn)略才能成功?我們可利用服裝企業(yè)雅戈爾和皮鞋企業(yè)森達的例子來說明。

雅戈爾本來是寧波市安置返城知青的一個街道服裝加工店,從1982年開始,至今已有30多年歷史。今天的雅戈爾,已經(jīng)不只是一家服裝企業(yè),它首先是寧波市最大的房地產(chǎn)開發(fā)企業(yè)之一,同時,它還是資本市場上活躍的金融投資企業(yè),形成了三大主業(yè),共同支撐起公司的規(guī)模。

一家服裝企業(yè)為什么不專心去做品牌,去做好服裝,為什么要去搞房地產(chǎn)和股權(quán)投資?它到底做得對不對呢?

雅戈爾和森達在2002年的時候,收入差不多,都只有不到50億元,到2005年,都先后超過了100億元的收入規(guī)模,前者開始發(fā)展房地產(chǎn)業(yè)務(wù),后者依然專注于制鞋。到了2006年,面臨瓶頸的森達不得不被香港百麗集團收購,獨立公司不再存在。不過,雅戈爾仍然一路向上,到2016年末收入規(guī)模已超過600億元,成為中國服裝企業(yè)持續(xù)競爭力最強的集團之一。而收購森達的百麗集團,一直專注于鞋業(yè),曾在中國大陸女鞋市場占有50%以上的份額,但由于各種原因業(yè)績下滑,在2016年宣布私有化并重組。

雅戈爾的戰(zhàn)略,就是跳出瓶頸。既然服裝行業(yè)在中國生來就是低利潤區(qū)的行業(yè),那么在這種行業(yè)里的企業(yè),必須能夠跳出行業(yè)看行業(yè),通過新的業(yè)務(wù)來平衡收益,才能獲得企業(yè)生存發(fā)展所必須的資本和現(xiàn)金流,才可能活下去,才可能用時間換取品牌成長的價值空間。

中國大企業(yè)成敗的第三個邏輯是“跳出瓶頸的領(lǐng)先,原地不動的落伍”。這里的瓶頸,就是行業(yè)固有的限制,如果每個企業(yè)要把自己先天定義成某個行業(yè),那就永遠沒法跳出來。我們只能在行業(yè)環(huán)境的變化中,不斷地適應(yīng)和演化自身的業(yè)務(wù),才能獲得持久的成長。

4.持續(xù)創(chuàng)新的領(lǐng)先,機制鈍化的落伍

什么是創(chuàng)新?什么又是鈍化?我們用中國中信集團和中國平安保險集團做個簡單比較。中信和平安都屬于混業(yè)金融控股,也就是同一家企業(yè)同時經(jīng)營銀行、保險、證券還有其他金融業(yè)務(wù),集團的母公司要同時協(xié)調(diào)這些不同類型的業(yè)務(wù)。混業(yè)金融應(yīng)該怎樣管理才有效率?

國際先進經(jīng)驗說明,就是無論后臺是什么樣的業(yè)務(wù)管理方式,面對客戶的部分,應(yīng)該是一個完整的、統(tǒng)一的整體,這樣,不管客戶需要什么樣的金融服務(wù),都可以用最方便的方式找到解決方案。對于這樣的業(yè)務(wù)方式,平安和中信的理解和應(yīng)用有很大差別。

平安致力于成為國際領(lǐng)先的綜合金融服務(wù)集團,通過建立整體協(xié)同,提升公司價值。平安集團建成的運營管理中心,基本職能是把平安集團所有的客戶服務(wù)的電話中心和機構(gòu)服務(wù)柜臺、所有的文件作業(yè)和會計作業(yè)、標準化的核保作業(yè)和理賠作業(yè)、以及與其他第三方服務(wù)的合作作業(yè),都集中統(tǒng)一處理。

也就是說,一個客戶,無論是個人或者企業(yè),找到平安,只需要打開網(wǎng)站,或者打個電話,就可以自由選擇任何一種平安的金融服務(wù),然后由統(tǒng)一的運營管理中心去處理需求,再分別由不同的業(yè)務(wù)公司去執(zhí)行。后援服務(wù)集中管理,一方面通過規(guī)模效應(yīng)大大降低了運營的成本,提高了效率,同時,這樣的管理方式,把客戶服務(wù)標準提高,客戶資源統(tǒng)一管理,對于一個金融企業(yè)來說,這是最大的利益和價值。平安集團這些年的快速發(fā)展,運營管理中心起到了重要的推動作用。

中信集團也一直希望大力發(fā)展綜合金融控股業(yè)務(wù),早在2002年就成立了中信控股有限公司,把中信集團下屬金融業(yè)務(wù),包括中信銀行、中信證券、中信信托等公司全部劃進來,力求把中信控股打造成一個也能實現(xiàn)一體化運營管理的金融控股集團。到2016年,中信控股已經(jīng)成立了15年,目前運轉(zhuǎn)依然沒能實現(xiàn)綜合金融管理的目標,打造的中信金融網(wǎng)只從表面層次實現(xiàn)了各家下屬金融公司的連接,距離中信控股的互聯(lián)互通目標仍有很大差距。

為什么平安能夠做成的事情,對于歷史更久、人才更多、規(guī)模更大的中信集團來說,就變成了一個難題?

解釋這個問題,不得不提中信集團的機制和歷史是其資源優(yōu)勢,但反過來也成了這家企業(yè)最大的包袱。長期以來各個金融業(yè)務(wù)分別獨立發(fā)展,各有自身利益,雖然集中后臺管理可以便利于集團整體成長,但是必須各家企業(yè)開放數(shù)據(jù),橫向協(xié)調(diào)也會造成客戶流動,這些問題都會導(dǎo)致這樣的改革和創(chuàng)新遇到阻力。

中國很多大企業(yè),都有多年的歷史和雄厚的資源,但是失去了創(chuàng)新的動力,失去了打破利益結(jié)構(gòu)的能力,又能夠持續(xù)領(lǐng)先多久?“持續(xù)創(chuàng)新的領(lǐng)先,機制鈍化的落伍”,對于一些知名企業(yè),過去的自己雖然很強大,但是如果不能與時俱進,自我調(diào)整,未來就要交給別人掌控了。

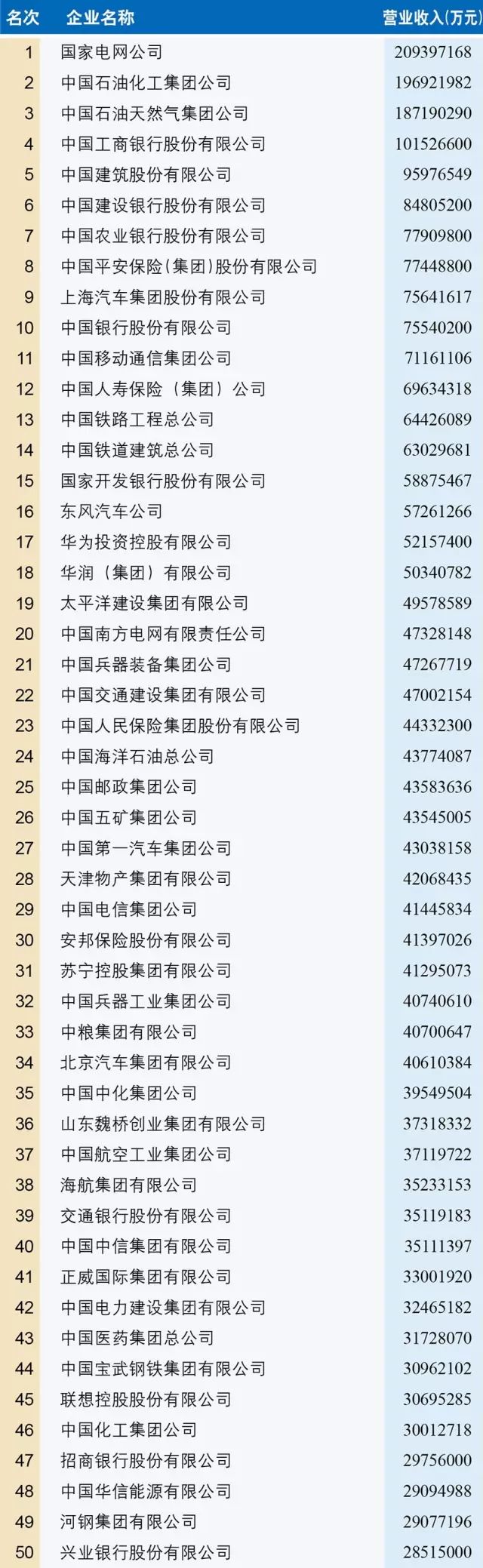

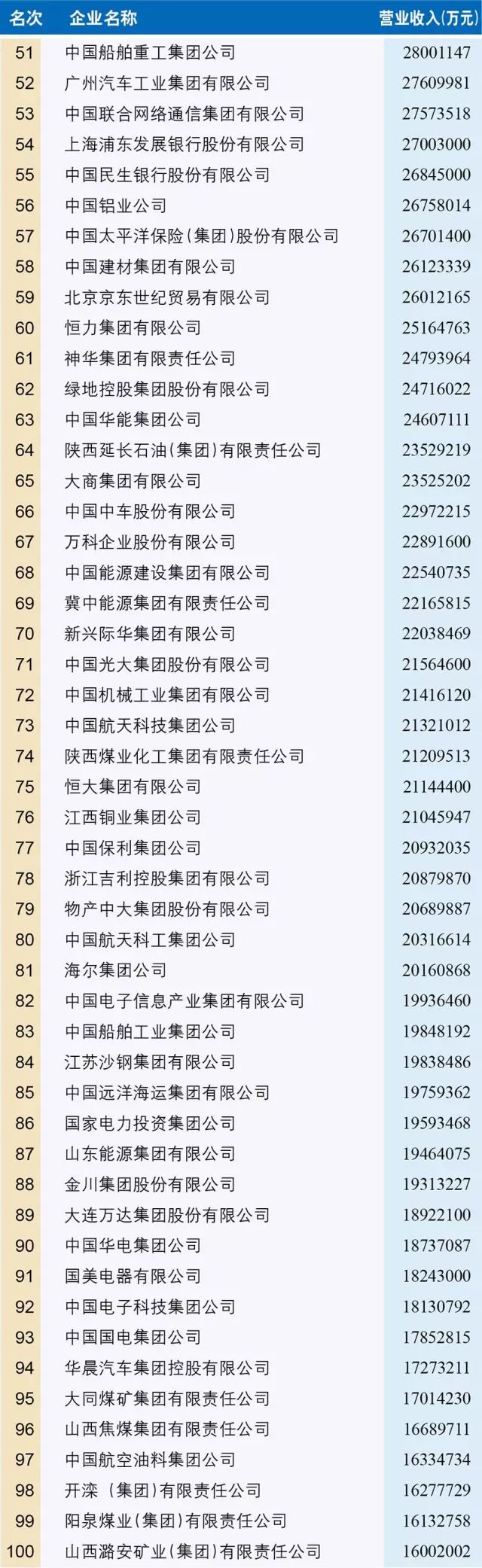

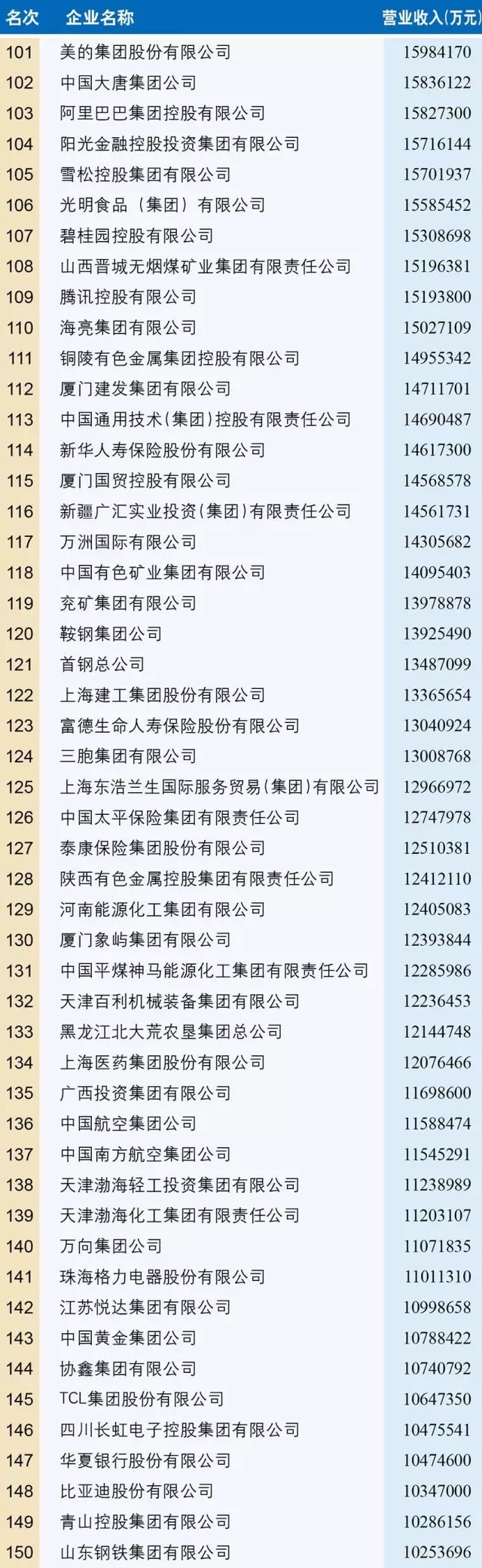

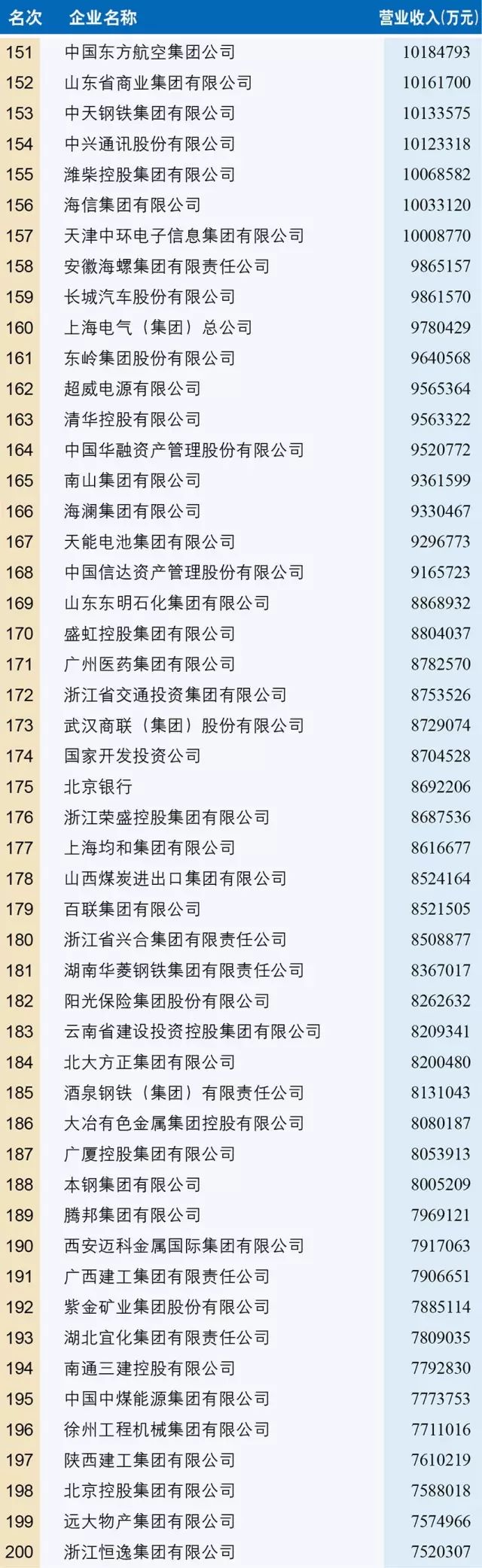

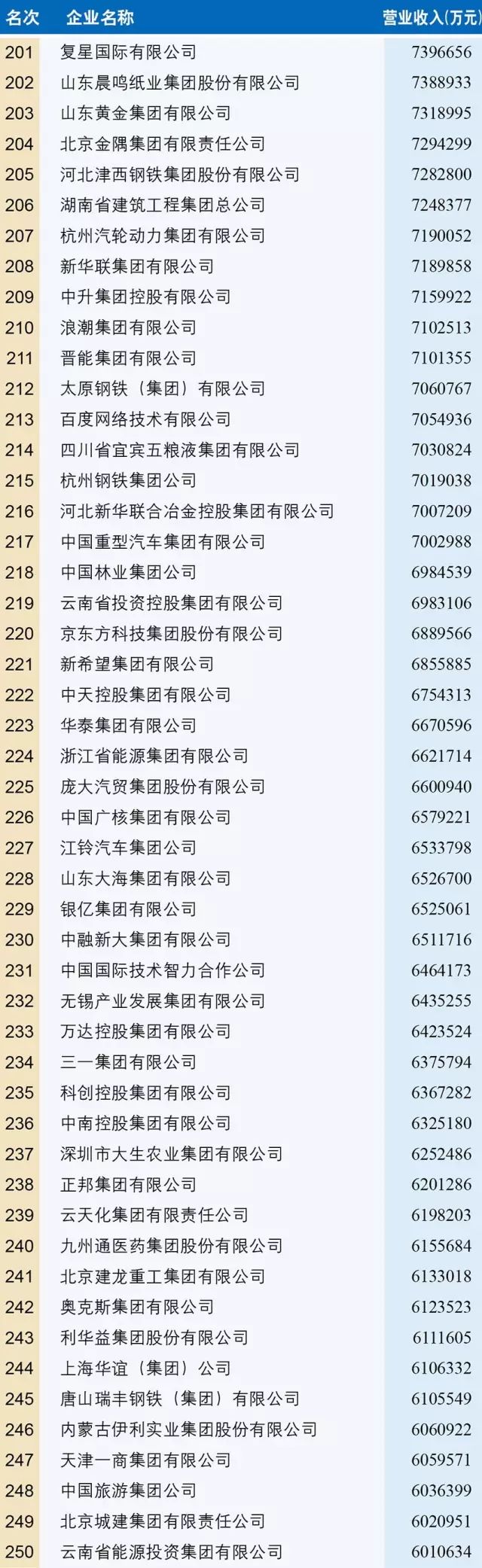

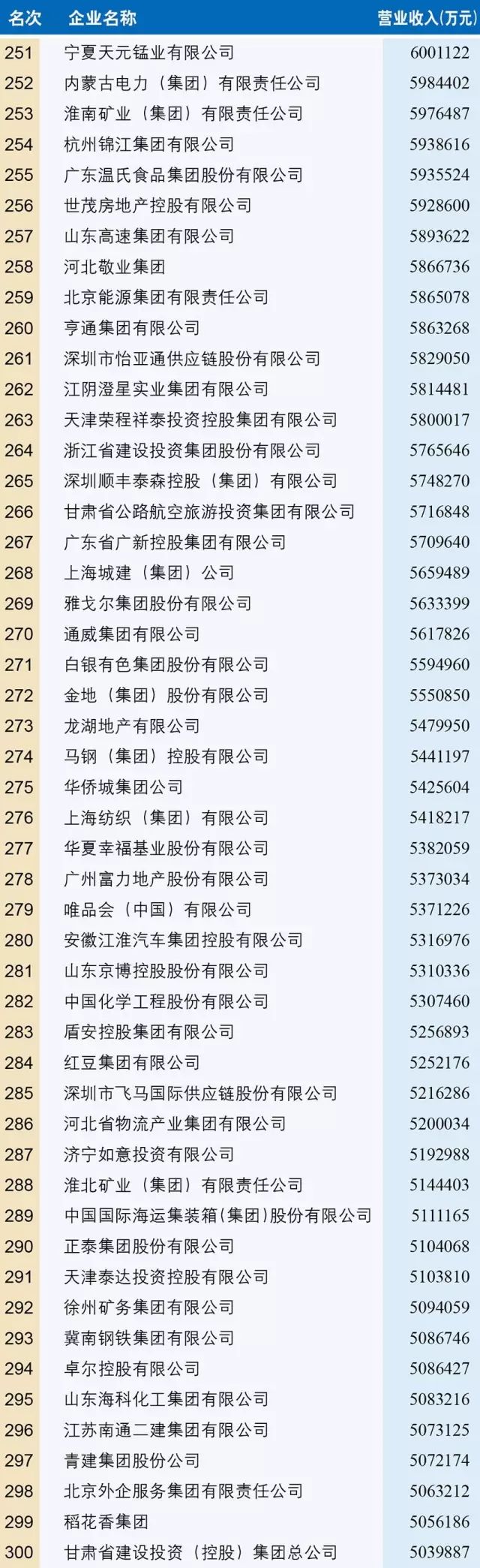

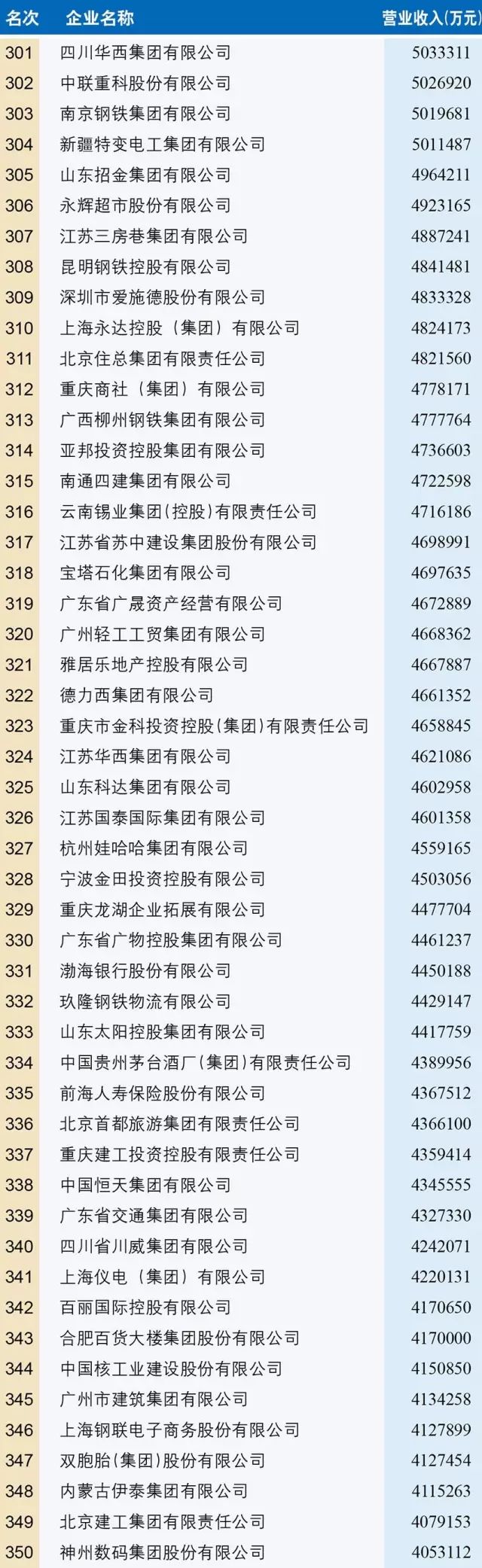

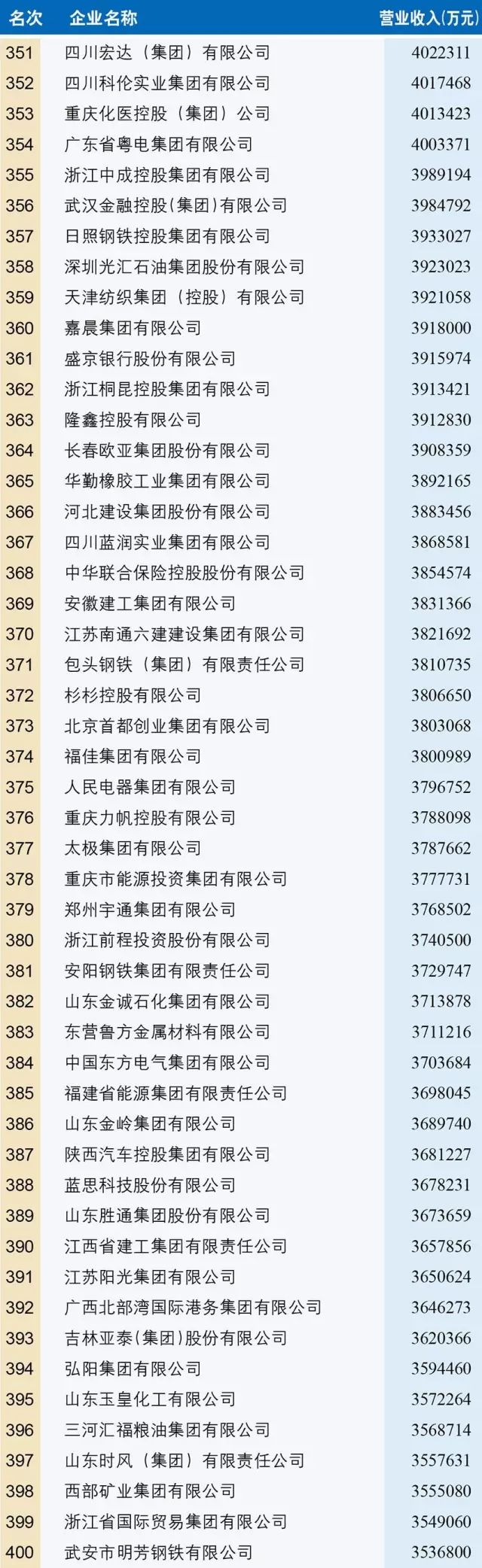

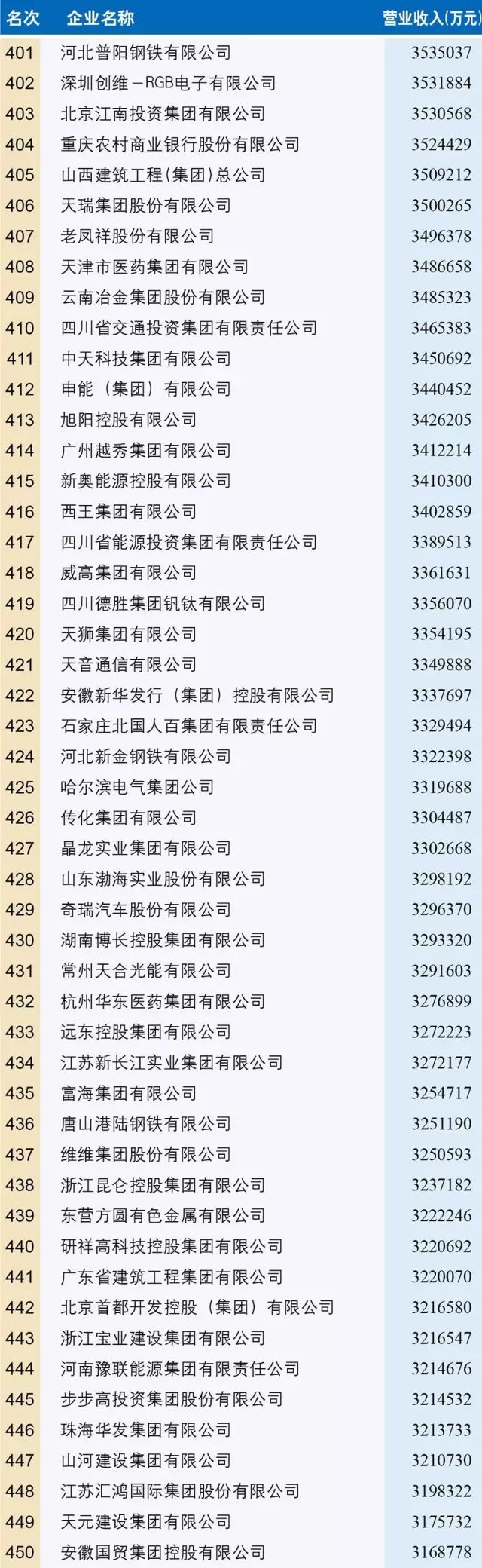

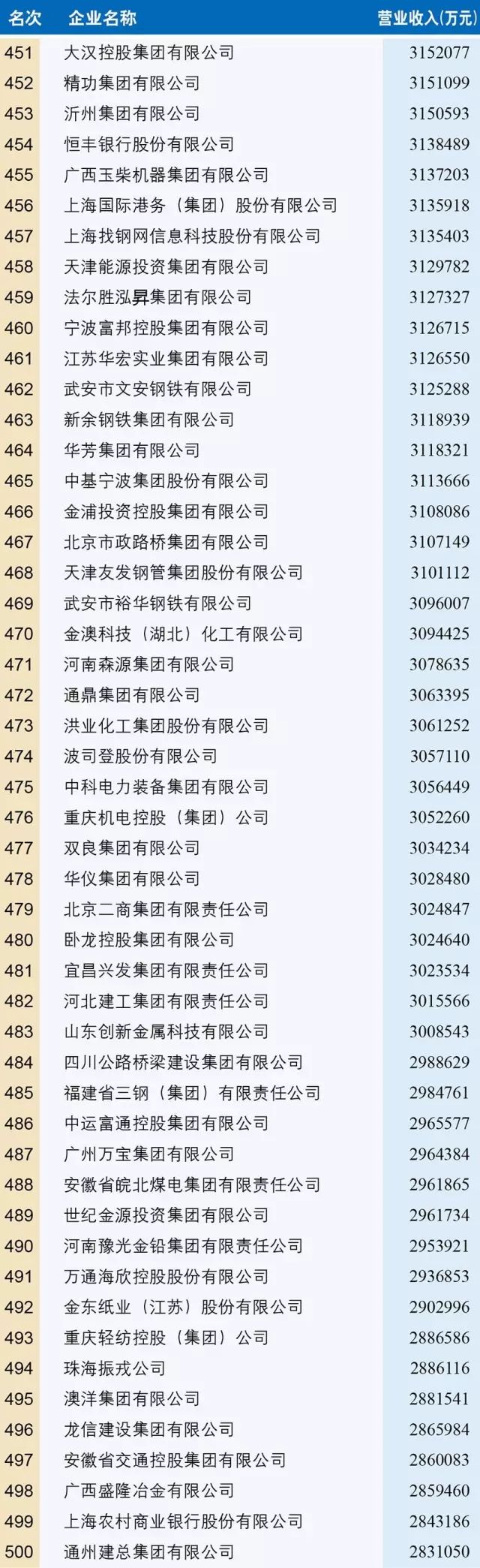

2017中國企業(yè)500強