2018年Q1,IPO發行監管趨嚴,對于想在國內上市的企業來說,不是個好消息,第一季度的IPO審核通過率明顯下滑,上市數量顯著減少,雖然國內上市難度增加,但是大多數的中企仍然傾向于在國內上市,并且VC/PE支持的中企IPO退出市場重心依舊在A股。從上市企業總部所在地來看,除了北上廣,江蘇儼然成了一匹黑馬。

海外市場的ipo數量相對穩定 ,中企赴海外上市依然是少數人的選擇,但是境外上市的公司獲得的VC/PE的平均融資額是境內公司的2.6倍左右。

還想知道2018年第一季度關于境內境外IPO的更多數據?

想了解哪家VC/PE機構投資表現的最好?

請看由清科研究中心出品的2018年Q1股權投資報告↓

來源:清科研究(ID: pedata2017)

文:清科研究中心 郝仲虓

清科研究中心近日發布數據顯示:2018年第一季度,中企境內外上市總數量60家,環比下降43.9%;募資總規模達到756.69億人民幣,同比下降12.8%;平均募資額同比顯著上升:2018年第一季度,平均首發融資額12.61億人民幣,較2017年第四季度平均融資額8.11億人民幣上升55.6%,已連續兩個季度同比顯著上升。

2018年第一季度,中企上市數量顯著減少,境內外上市總數量60家,滬深兩市新增IPO總數量37家,海外市場上市23家。

2018年開始IPO發行監管趨嚴,一改2017年發審速度在每季度百家以上的態勢,主要表現在審核過程中的月度上會審核企業過會數量顯著下降,審核速度放緩。

2018年一季度共有74家企業上會,共有32家企業成功通過發審會,IPO審核通過率僅43%。

其中,2018年1月50家企業上會,僅有18家企業成功過會,過會率達到了2017年以來的最低水平36%。企業盈利能力成為了2018年一季度IPO發審會關注的重點。

此外,證監會官網在一季度發布新規,對于企業在申報IPO被否決后擬作為標的資產參與上市公司的重組交易,證監會將加強監管。對于重組上市類交易(俗稱借殼上市),企業在IPO被否決后至少應運行3年才可籌劃重組上市。清科研究中心預計,新規將進一步打擊市場中殼股的價值,讓擬上市企業更為合規進而增強A股上市公司的質量,并加速解決A股IPO“堰塞湖”的問題。

另外,近期我國資本市場為留住新一代“BATJ”實施了重大改革,新政頻發,2018年3月初,市場傳聞A股市場將為生物科技、云計算、人工智能、高端制造在內4個行業的“四新”獨角獸開設IPO快速通道;同年3月底,中國存托憑證正式落地,國務院辦公廳轉發證監會《關于開展創新企業境內發行股票或存托憑證試點的若干意見》,中國存托憑證(Chinese Depository Receipt, CDR)在A股的落地正式被監管層批準,這份文件成為了我國第一份關于CDR的官方指導文件,回應市場傳聞的同時也為企業和投資者指明了方向。

新三板方面,2018年一季度新三板掛牌情況持續遇冷,截至3月底累計掛牌企業達11,559家,總股本達6705.37億股,流通股本3532.19億股,總市值4.26萬億元人民幣,與2017年12月底相比一季度掛牌企業總數不增反降71家,掛牌企業數量和總市值環比下降0.6%和13.76%。

境內IPO上市數量顯著減少

海外IPO數量相對穩定

2018年一季度,中企境內外市場上市總數量60家,募資總規模達到756.69億人民幣。

境內市場上市數量達到37家,創2016年2季度以來新低,融資額共計406.83億人民幣,平均融資額11.00億人民幣,全年境內上市速度較2017年四季度環比下降57.5%。

海外市場上市數量23家,環比上漲15.0%,融資額共計349.87億人民幣,環比上升25.3%,平均融資額高達15.21億人民幣,同比上升8.9%。

中企赴海外資本市場上市數量近年來保持低位,但2018年一季度在融資金額上有所回升,其主要原因是愛奇藝成功登陸納斯達克證券市場,融資規模逾140億人民幣。隨著IPO審核趨嚴,境內外資本市場上市數量的差距不斷縮小。

一季度境內上市數量銳減

但境內資本市場仍為中企上市首選

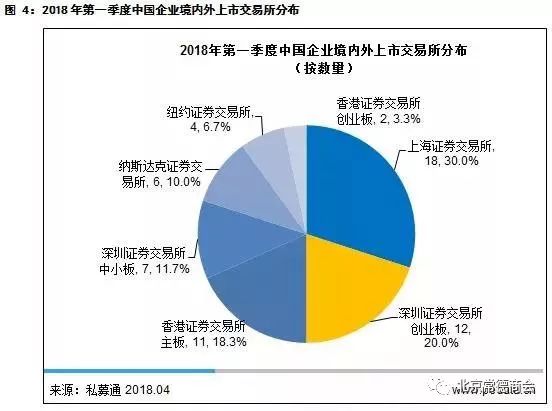

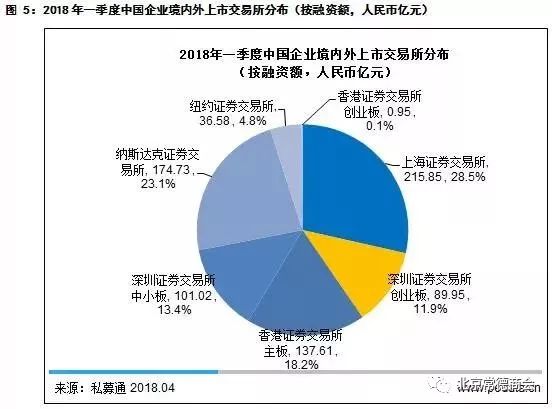

上市市場分布方面,2018年一季度中企境內外上市共涉及8大市場。

境內市場中,共有18家企業登陸上海證券交易所,共計融資215.85億人民幣;排名第二的深圳創業板共吸引12家企業前往上市,共融資89.95億人民幣;7家企業在深圳中小板上市,共融資101.02億人民幣。

海外市場中,有23家中國企業分布于香港主板、香港創業板、紐約證券交易所、納斯達克證券交易所。

2018年一季度前四名

廣東、上海、江蘇和北京

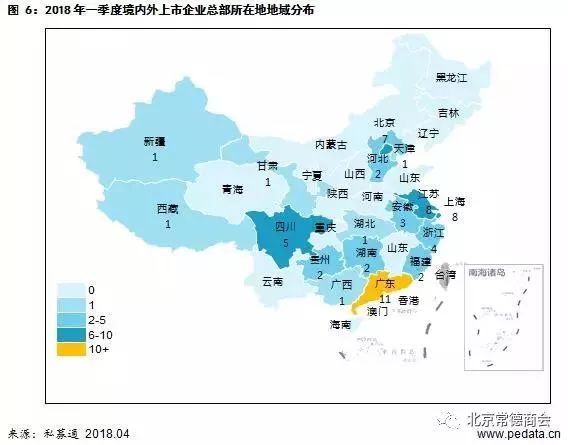

地域分布方面,從上市企業總部所在地來看,上市企業多集中在東南沿海省市,其開放的經濟環境及優惠的經濟政策為企業的發展提供良好環境。

此外,廣東、上海、江蘇和北京延續2017年的優異成績,包攬前四。四個省份總的上市數量及融資額占總量的五成以上。值得注意的是,2018年第一季度西部省市上市企業數量表現亮眼,其中四川省有5家企業IPO,排名全國第五;西藏、甘肅和新疆各1家企業IPO。

融資金額方面,北京7家企業共融資172.08億人民幣排名第一;上海8家企業融資98.16億元人民幣緊隨其后;四川5家企業融資89.6億元人民幣排名第三。

金融行業企業繼續保持強勢

IPO數量和融資金額均位居前列

行業分布方面,按上市數量來看,除2018年一季度機械制造行業上市數量穩居第一外,IT、金融、互聯網、電信及增值業務和電子及光電設備行業緊隨其后,為上市數量最高前六大行業,上市數量分別達到7、6、6、4、4、4家;而以首發募資金額來看,金融、娛樂傳媒和房地產行業三大行業位居最吸金行業前三甲。

值得注意,金融行業延續了2017年的優異表現繼續領跑,2018年一季度共有6家金融行業企業上市,主要為傳統金融類企業,如證券、銀行、融資租賃等,這6家企業合計融資163.66億元人民幣,分別占上市總數的10.0%和融資總額的21.7%。

其中,華西證券融資49.67億人民幣,甘肅銀行融資47.60億元人民幣,江蘇租賃排名第三,融資40.00億元人民幣。使得金融行業的平均融資額也高達27.28億元人民幣。

平均融資額來看,除去娛樂傳媒行業只有愛奇藝完成融資外,金融、建筑/工程、房地產、食品&飲料三大行業平均募資額較高,分別達到27.28億元、23.71億元、22.65億元。

其中,雅生活服務、美凱龍、正榮地產等傳統行業企業體量較大,首發募資額在30億人民幣左右。

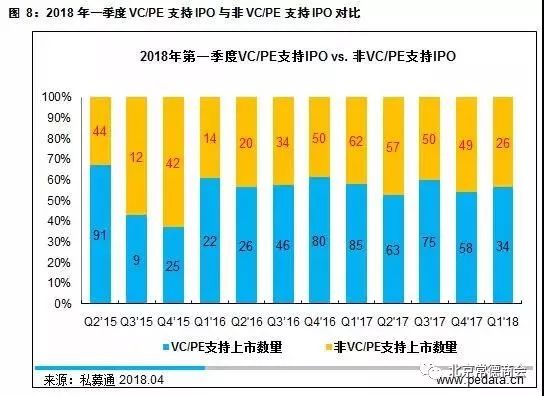

VC/PE滲透率達到56.7%

境內市場滲透率高于境外

2018年第一季度,VC/PE支持的上市企業數量達34家,環比下降41.4%,VC/PE滲透率達到56.7%,較2017全年滲透率同比持平,境內市場滲透率高于境外。

其中,VC/PE支持的中企在境內上市27家,共融資293.79億元人民幣,平均融資金額達10.88億元人民幣;境外上市7家,共融資200.63億元人民幣,平均融資金額達28.66億元人民幣,是境內VC/PE支持上市企業平均融資額的2.63倍。

境內市場上市的中企中,VC/PE滲透率高達73.0%; 境外市場上市的中企中,VC/PE滲透率為30.4%。從中也反映了,VC/PE支持的中企IPO退出市場重心依舊在A股。

境內市場IPO20個交易日后

賬面MOC漲幅超兩倍

VC/PE機構投資退出收益方面,2018年第一季度境內外市場投資回報有所回升,但整體仍維持在歷史較低水平。

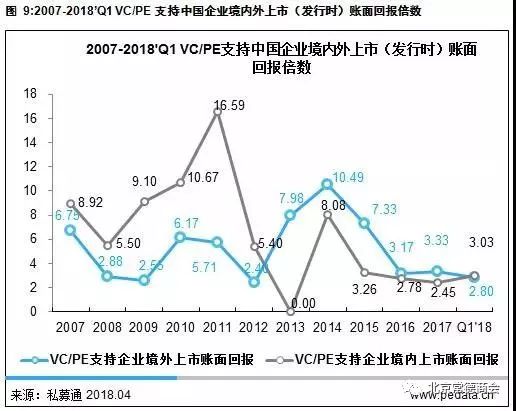

34家VC/PE支持的中企獲得了3.01倍的平均賬面回報(以發行價計算),比2017年全年2.50倍上漲21.2%。具體來看,27家VC/PE支持的上市中企在境內市場的平均賬面回報為3.03倍,7家VC/PE支持的上市中企在海外市場的平均賬面回報為2.80倍,上市首日境內外市場回報趨近。

但由于國內A股的抑價發行現象,按照20日收盤價來看,A股上市中企給投資人帶來的回報高達6.66倍,遠遠高于發行時賬面投資回報3.03倍的收益。而海外市場以20日收盤價來看,收益水平相比發行時賬面投資回報則有所下降達到2.56倍。

可見,境內市場企業上市后,在市場給予上市公司的定價趨于穩定后,投資人實際可實現的投資回報將可達到6倍以上的水平,境外市場則存在一定的不確定性。

投資收益率按市場來看,VC/PE投資機構在深圳中小板的平均賬面回報(發行日)最高達到3.29倍;納斯達克證券的平均賬面投資回報(發行日)排名第二,達到3.27倍,紐交所和港交所的平均賬面投資回報(發行日)則較低。

平均賬面投資回報(上市后20個交易日)方面,境內三大市場的回報倍數顯著高于海外市場,其中上海證券交易所最高達到6.83倍,深圳創業板6.64倍排名第二,而海外市場的平均賬面投資回報(上市后20個交易日)則相對較低。

2018年一季度IPO退出成績單

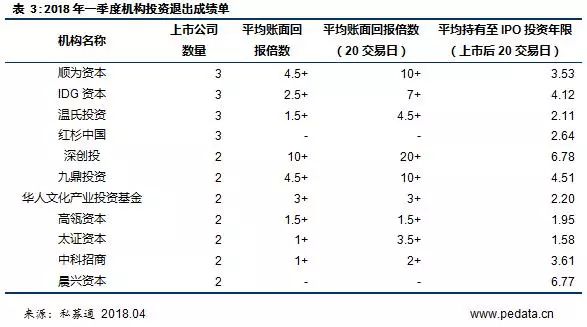

IDG資本、紅杉中國、順為資本和溫氏投資并列第一

VC/PE機構投資表現方面,IDG資本、紅杉中國、順為資本和溫氏投資在2018年一季度表現亮眼,各有3家被投企業IPO。

其中,IDG退出萬興科技、嗶哩嗶哩和愛奇藝;紅杉中國退出華米科技、德邦股份和愛奇藝;順為資本退出華米科技、愛奇藝和御家匯;溫氏投資退出盈趣科技、華夏航空和宏川智慧。值得注意的是,嗶哩嗶哩和愛奇藝背后獲得眾多VC/PE機構支持,分別達到13家和11家。

第一季度新三板掛牌企業數量

不增反降71家掛牌數僅229家

2018年一季度新三板掛牌情況持續遇冷,截至3月底累計掛牌企業達11,559家,總股本達6705.37億股,流通股本3532.19億股,總市值4.26萬億元人民幣,與2017年12月底相比一季度掛牌企業總數不增反降71家,掛牌企業數量和總市值環比下降0.6%和13.76%。

2018年第一季度累計新增掛牌企業229家,環比2017年第四季度掛牌企業數量307家減少25.7%。其中,1月份掛牌85家, 2月份掛牌88家,而3月份掛牌僅56家。在摘牌方面,2018年一季度新三板摘牌299家企業,同比增長4.64倍,占2017年新三板全年摘牌數709家的42.2%。

近兩年來,新三板轉板制度日益被提上日程,很多企業選擇首先在新三板掛牌,隨后轉板的策略進行運作。

2017年下半年,國務院發布《關于積極穩妥降低企業杠桿率的意見》(以下簡稱《意見》),指出要加快完善全國中小企業股份轉讓系統,健全小額、快速、靈活、多元的投融資體制,研究全國中小企業股份轉讓系統掛牌公司轉板創業板相關制度,更為掛牌新三板的企業發出了利好信號。

2018年一季度共有8家新三板企業轉板登陸A股市場,占A股境內上市企業總數的23.5%。分別是百華悅邦、奧飛數據、淳中科技、新疆火炬、宏川智慧、科華控股、科順股份和潤健通訊,8家企業背后均有VC/PE機構支持。