隨著新零售、消費升級概念的興起,技術創新的迭代推動下,餐飲業頭部品牌與資本頻頻聯姻,投資并購此起彼伏,在海底撈即將赴港上市的鼓舞下,餐飲業將攜手資本走向下一個高潮。

2017年,國內餐飲行業市場規模已達4萬億人民幣。

然而,由于行業進入門檻低,勞動密集,地域屬性強等特點,我國餐飲行業標準化、信息化程度低,企業運營管理不規范,難以出現麥當勞、百勝中國等行業巨頭;同時行業競爭十分激烈,倒閉率、洗牌率高,企業難以持續盈利,天花板明顯,無法獲得高估值,很難獲得資本的垂青。

近年來餐飲與資本嫁接之路可謂相當坎坷。

俏江南引入鼎暉投資輸了上市對賭,又將控制權轉讓CVC,想要東山再起卻最終一地雞毛;

百勝收購小肥羊完成私有化,卻讓后者的門店數量四年間銳減500多家;

高端自助餐品牌金錢豹10年被安佰深收購,4年后以當初七分之一的價格賤賣,隨后完全退出大陸市場;

西安飲食收購嘉禾一品又生分歧;

全聚德收購湯臣小廚也成了竹籃打水一場空;

避風塘赴港上市不了了之,九毛九終止A股IPO……

一系列的挫敗顯示了餐飲業在資本圈內四面楚歌的困境。

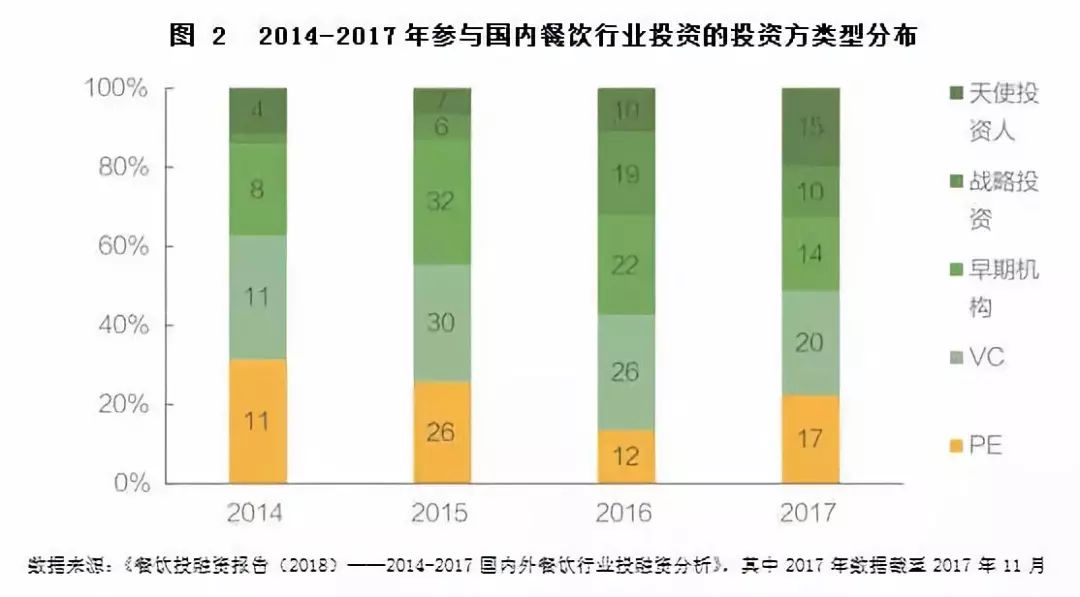

根據餐飲藍皮書(2018年初,番茄資本推出的《餐飲投融資報告(2018)——2014-2017國內外餐飲行業投融資分析》)中數據表明:

自2015年至2017年,餐飲企業的獲投次數連年下降,其中2016年主要由于春華資本與螞蟻金服投資百勝中國一筆30億的大額投資導致投資金額大幅提升。總體來看,近年來餐飲企業的資本熱度不溫不火,且呈現出下滑趨勢。

更重要的是,投資機構對于餐飲企業本身存在弊病頗為忌憚,主要包括:

食品安全風險:

2014年味千拉面被曝“骨湯門”事件,導致其股價21天跌幅累計接近45%,市值縮水近79億元。此類風險影響重大,加之近年來國家對食品安全問題越加重視,一旦踩雷,投資方有可能血本無歸。

升值空間有限:

一方面餐飲行業標準化程度低,難以快速復制成功商業模式進行推廣,無法保證長期的盈利。而且菜系、品類的地域屬性強,品牌難以支撐區域擴張。種種原因導致投資人對餐飲企業的估值較低。在資本圈看似吃得開的黃太吉在4年間也僅僅做到估值18個億。

缺乏退出渠道:

餐飲企業內地上市非常困難,一方面由于A股餐飲的IPO名額尚未開放;另一方面,大部分餐飲企業由于采用現金交易,餐飲全產業鏈從采、配、銷、制作過程中都存在財務數據不透明,流程不合規等硬傷。

隨著餐飲業的產業升級,新零售、消費升級概念深入人心,在消費金融的帶動下,優秀餐飲品牌的異軍突起,自2017年下半年開始,餐飲業的資本熱度開始回升。

整個行業在經歷資本熱潮的席卷到潮水過后的平靜,行業的資本出清讓市場形成共識:餐飲業最終是要靠品牌力升級為內核驅動的。而資本正式品牌連鎖化的強力推手,為餐飲品牌引入外部資源,校準戰略方向,實現產品標準化、運營信息化,構筑品牌護城河,最終形成共贏局面。

進入2018年,餐飲業的競爭更加白熱化,頭部品牌在資本與技術的助力下在細分賽道上一路狂奔,逐漸拉開與后來者的距離。聚焦餐飲市場的資本動態,我們可以發現許多新氣象:

線下快速連鎖+線上外賣+電商零售

比如安徽中式快餐品牌老鄉雞于今年1月份獲得加華偉業的2億元融資,計劃用兩到三年的時間在全國開1600家直營店,目標成為中式快餐第一品牌。

曾經互聯網餐飲代表性品牌伏牛堂更名為霸蠻——打造能傳達文化的符號品牌。霸蠻于今年4月完成數千萬的B輪融資,估值5億,持續深化其牛肉粉食品化的零售思路,成為“餐飲+零售”雙核驅動的企業。

糕點茶飲開啟網紅生涯

新中式茶飲品牌喜茶4月底獲得美團龍珠資本的4億元B輪融資,憑借品顏創新的優秀產品力,通過互聯網營銷放大社交屬性,形成品牌壁壘的同時,升級信息系統掌控供應鏈。

蛋糕西點連鎖品牌鮑師傅5月獲天圖資本億元的A輪融資,目前估值10億。以肉松小貝打造單品爆款在進行口味延伸擴展品類,借助饑餓營銷與社交平臺的廣泛傳播形成優質口碑。

餐飲信息化

5月中旬,美團宣布全資收購餐飲軟件服務企業屏芯科技,美團希望能夠通過SaaS收銀系統,線上線下的支付、頁面瀏覽時長、菜品喜好等數據構建一個全渠道會員系統,實現餐飲業數字化全面升級。

幾乎同時時間,餐飲全鏈條服務商奧琦瑋宣布完成了對餐飲SaaS服務商天子星的收購,天子星將在奧琦瑋體系內作為基于SaaS 的標準型智能餐廳解決方案服務商,未來奧琦瑋將依托大量線上數據,升級傳統收銀系統,提升連鎖餐企的信息化水平。

餐飲供應鏈環節不斷重構

今年1月,食材訂購B2B平臺美菜網獲得4.5億美元的E輪融資,估值近30億美元。此前,美菜網已經經歷了5輪融資,累計融資金額超30億人民幣。美菜將進一步下沉供應鏈,拓展農產品源頭布局,以現有中央倉為支點,將以探索成功的標準化模式覆蓋三、四、五線城市。

餐飲物流平臺餐北斗成立僅一年便獲得千萬級的A輪融資,通過統餐配送OEM/ODM產品,植入SaaS連接餐飲網絡所有客戶,形成“餐飲物流數據 +低物流成本”的核心競爭力,解決中小餐飲企業快速連鎖的規模化發展中產生的信息化、集約化需求。

新前景:產融結合催生上市熱潮

隨著資本逐漸回歸理性,餐飲行業的投資方結構多元化,結構更為均衡,層次也更加豐富,天使投資人涌現,產業資本紛紛入局。

傳統PE/VC中,有廣泛在餐飲投資的真格基金,通過上市平臺百福控股布局餐飲的弘毅投資,有專注品牌餐飲投資的天圖資本。餐飲天使投資人中,也出現了何伯權、姚勁波、薛蠻子等為大眾所熟知的身影。

產業資本方面,有海底撈、九毛九這樣的大型餐飲企業借助資本進行品類擴展形成餐飲生態圈,也有美團龍珠資本,絕味網聚資本等尋求餐飲品牌的孵化,進行產業上下游布局,還有天圖資本與周黑鴨成立新零售基金,瞄準新餐飲、新零售進行業態的拓展等等。

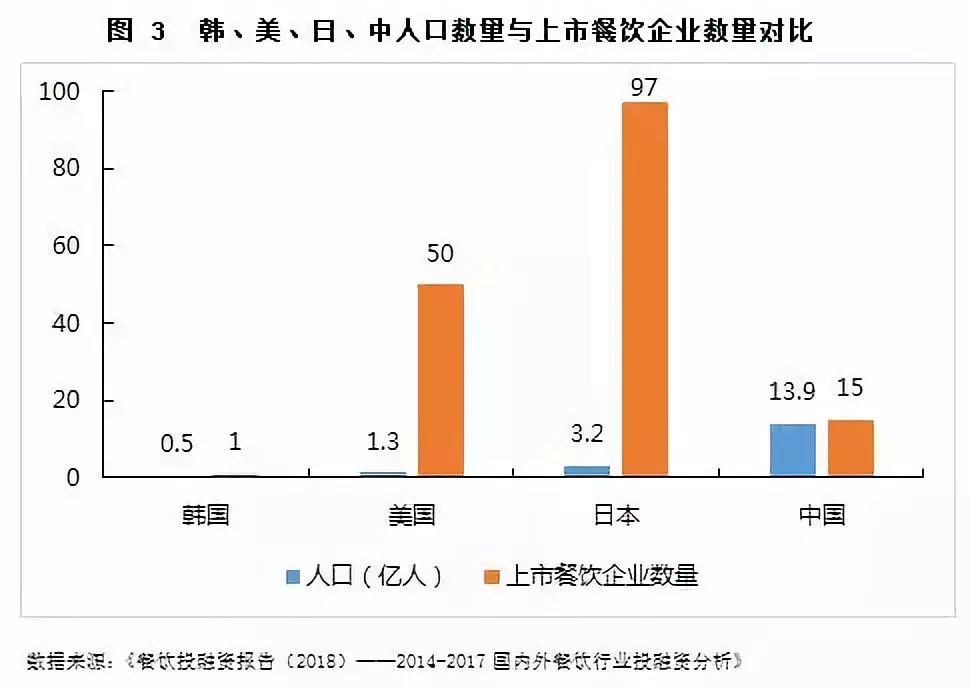

隨著餐飲產融結合的不斷深化,預計將會有更多的中國餐飲企業將開啟上市之路。如果按照韓國的人口總量計算,中國應該有30家餐飲上市企業;按照歐洲的人口總量計算,中國應該有52家餐飲上市企業;按照美國的人口總量計算,中國應該有240家餐飲上市公司;按照日本的人口總量計算,中國應該有1000家上市企業。

而今天中國餐飲上市企業只有15家。主要由于國內的餐飲企業大多停留在規模本身,而在系統化、標準化、數字化上發展得不夠,差距在于深度、精度全方位的落后,在于供應鏈環節與信息服務運營管理能力的不足。另一方面,財務的規范性,盈利的可持續性,食品安全的可溯性仍舊是餐飲業的阿喀琉斯之踵。餐飲企業當有壯士斷腕的決心,頑克痼疾,否則上市之路,遙遙無期。

當前,同慶樓仍在A股IPO排隊,百富餐飲、向陽漁港處于上市輔導階段;中國火鍋第一餐飲品牌海底撈赴港IPO,同時海底撈旗下的底料供應商頤海國際已于香港上市。

海底撈若能成功上市,必將為中國餐飲業在二級市場的發展打上一劑強心針。如果國內的餐飲企業能借此契機規范自身,在標準化、信息化、系統化上邁出堅實有力的一步,如同餐飲藍皮書大膽暢想的那樣,未來五到十年國內至少出現50-150家的餐飲上市公司,餐飲業的宏偉藍圖就在眼前。