房住不炒

房地產(chǎn)風(fēng)光不再

如何優(yōu)化家庭資產(chǎn)配置

將多余的房產(chǎn)轉(zhuǎn)化成金融資產(chǎn)

兼顧資產(chǎn)保全、傳承和控制

且聽紅豆爸娓娓道來......

本文全長4370字,閱讀時間約7分鐘。

現(xiàn)狀

據(jù)美國《商業(yè)內(nèi)幕》網(wǎng)站報道,2017年全球私人財富排行榜,北京和上海分列第五和第六位,私人總財富分別達(dá)2.2萬億美元和2萬億美元。北京人真的很有錢,至于說原因嘛,看完這段視頻你們就知道了

進(jìn)一步研究中美家庭資產(chǎn)配置對比,我們發(fā)現(xiàn),隨著近十年中國經(jīng)濟(jì)高速發(fā)展,貨幣超發(fā),房價兇猛上漲,中國城市家庭資產(chǎn)近80%來源于房產(chǎn),而金融資產(chǎn)只占據(jù)不到12%,遠(yuǎn)低于美國的42.6%。當(dāng)然這也不能怪老百姓,國內(nèi)可投資渠道匱乏,連賭場都不如的股市洗劫了無數(shù)人的財富夢想,房地產(chǎn)成為最好的資產(chǎn)避風(fēng)港,造就了無數(shù)財富神話。

來源:《2018中國城市家庭財富健康報告》

中國家庭的財富結(jié)構(gòu)畸形,嚴(yán)重依賴房地產(chǎn),家庭財富將隨著房產(chǎn)價格劇烈波動,房地產(chǎn)泡沫和居民高負(fù)債已經(jīng)危及金融系統(tǒng)的安全和社會穩(wěn)定。正因?yàn)槿绱耍瑒倓偨Y(jié)束的中共中央政治局會議,再次堅持房子是用來住的、不是用來炒的定位,落實(shí)房地產(chǎn)長效管理機(jī)制,不將房地產(chǎn)作為短期刺激經(jīng)濟(jì)的手段。

可以肯定的說,房地產(chǎn)牛市已經(jīng)終結(jié),北京也不例外。尤其是那些沒有學(xué)區(qū)價值的老舊小區(qū),將處于有價無市的尷尬境地。隨著房產(chǎn)稅的推出以及房屋使用壽命的到期,這些房產(chǎn)的價值也將急劇縮水。

生活在北京,手握3套及以上房產(chǎn)的家庭比比皆是,擠地鐵的一多半都是千萬富翁 。紅豆爸和他們交流家庭財務(wù)安全保障時,經(jīng)常會探討一個問題,該如何處置多余的房產(chǎn)呢?本文將給大家提供一個全新的思路。

。紅豆爸和他們交流家庭財務(wù)安全保障時,經(jīng)常會探討一個問題,該如何處置多余的房產(chǎn)呢?本文將給大家提供一個全新的思路。

與王姐的對話

王姐今年50歲,兒子21歲,家庭年收入40萬,在北京有3套房子,其中一套位于海淀區(qū)的60平米老舊房子用于出租,每年房租10萬,市價500萬。上周三,我們在星巴克,開始了下面的對話。

紅豆爸:“王姐,您對孩子的未來有怎么規(guī)劃呢?“

王姐:“他明年就大學(xué)畢業(yè)了,幫他找一份好工作,我也就算基本完成任務(wù)了。“

紅豆爸:“那他要結(jié)婚的時候,您不能不管吧?“

王姐:“那就把那套小房子騰出來給他。“

紅豆爸:“他結(jié)婚也得十年后了吧,您覺得兒媳婦愿意住在又舊又小的房子里嗎?“

王姐(沉思了一會):“不愿意的話,那就住在另外一套大房子里,小房子繼續(xù)出租。“

紅豆爸:“您就這一個兒子,這三套房子都得留給他,對吧。“

王姐:“遲早吧,他要是不孝順,娶了媳婦忘了娘,我就把房子賣了,錢留給自己花。“

紅豆爸:“對,這些財產(chǎn)都是您和張哥賺來的,你們再過幾年就退休了,把孩子安排好了,就該好好享受生活了吧。“

王姐:“是的,我們計劃周游世界呢。“

紅豆爸:“真羨慕您。王姐,您覺得北京的房價還會漲嗎?“

王姐:“夠嗆了,我那套小房子這兩年就沒漲了,比最高點(diǎn)下跌100萬了。“

紅豆爸:“嗯,我覺得也是。我特別想問您,您那套房子的年租金收益率也就2%,您覺得高嗎?“

王姐:“不高啊。反正這套房子是單位分的,沒花什么錢,現(xiàn)在一年能有10萬的房租也知足了。再說這年頭也沒啥好干的,手頭也不缺錢,就沒想那么多。“

紅豆爸:“您現(xiàn)在的投資渠道都有啥啊,炒股票嗎?“

王姐:“嗨,別提了,早就不炒股票了。現(xiàn)在也就買些基金和銀行理財,5個點(diǎn)就知足了。“

紅豆爸:“看來您是穩(wěn)健保守型的。我也認(rèn)為,當(dāng)下保本比收益重要,保錢比掙錢重要,咱倆的投資觀理念在這方面是一致的。

下面,我給您介紹一下世界最具權(quán)威的家庭資產(chǎn)配置準(zhǔn)則,就是下面這張標(biāo)準(zhǔn)普爾家庭資產(chǎn)象限圖,是在調(diào)查了全球10萬個財富穩(wěn)健增長家庭后得出的結(jié)論。您發(fā)現(xiàn)您的問題了嗎?“

王姐:“嗯,我家三套房,也買了一些基金,所以生錢的錢的比例在80%左右吧,太高了,保命的錢和保本升值的錢也低。“

紅豆爸:“這些比例不一定完全適合您的家庭,但是很有參考價值。您用于保障方面的資產(chǎn)比例的確有點(diǎn)低。在資產(chǎn)傳承方面,您和張哥有何想法嗎?“

王姐:“還真沒怎么想過,也沒太多錢,給孩子留點(diǎn),能花就花了,房子估計最后就留給孩子了。“

紅豆爸:“嗯,中國父母都會把房子留給孩子,但是如果只是簡單把房產(chǎn)或者金錢留給孩子,其實(shí)會給孩子帶來很多意想不到的風(fēng)險或者隱患,財富也可能會失控。“

王姐:“不太明白你的意思,為啥啊? “

“

紅豆爸:“因?yàn)榉孔犹靛X了,您太值錢了啊。您這三套房子的市值已經(jīng)超過了2000萬了!試想一下,如果孩子知道躺著就會有2000萬,您認(rèn)為是好事嗎?如何傳承資產(chǎn),其實(shí)不是個簡單的問題,要綜合權(quán)衡并提前規(guī)劃。父母都希望一代比一代強(qiáng),青出于藍(lán)而勝于藍(lán),但富不過三代幾乎是所有中國人的宿命。“

王姐:“那你給我講講,具體會有哪些風(fēng)險?“

紅豆爸:“當(dāng)孩子知道自己這一輩子都衣食無憂,他還會去努力上進(jìn)嗎?當(dāng)孩子的婚姻發(fā)生了風(fēng)險,您留下的財產(chǎn)會有多少被分割?如果提前就把房子過戶,孩子不孝怎么辦?如果孩子不幸身故怎么辦?還有遺產(chǎn)稅等等“

王姐:“那有什么更好的辦法呢?“

紅豆爸:“我記得您那套小房子是80年代蓋的吧,已經(jīng)三十多年了,您覺得還能住30年嗎?30年后還能值多少錢呢?“

王姐:“應(yīng)該早就拆了吧,根本住不了70年,不拆也賣不了啥錢。“

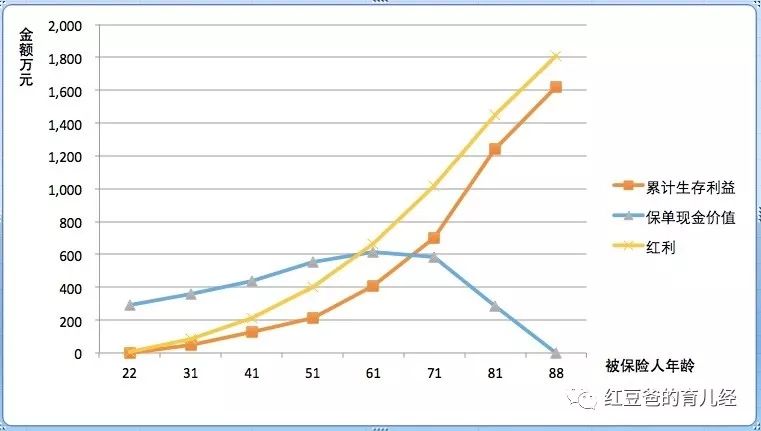

紅豆爸:“對,其實(shí)咱的思路已經(jīng)逐漸清晰了。我的建議是這樣,您把那套小房子賣掉后躉交一筆500萬的年金保險,把房產(chǎn)轉(zhuǎn)化成一筆大額的金融資產(chǎn)。保單結(jié)構(gòu)方面,您作為投保人和身故受益人,孩子是被保險人也是生存受益人。孩子從26歲開始每年領(lǐng)取8萬多的生存年金,56歲開始每年可以領(lǐng)取27萬的生存年金,71歲到88歲每年領(lǐng)取54萬的生存年金。一共累計領(lǐng)取1620萬的生存年金,為孩子的人生提供源源不斷的現(xiàn)金流,可以認(rèn)為是一套無形的金融房產(chǎn)了。最終還有近2000萬的分紅。您覺得咋樣?“

年金利益演示圖

王姐:“和銀行理財相比,收益率如何?“

紅豆爸:“我知道您是學(xué)財務(wù)的,對收益率很敏感,那咱就先談?wù)勈找媛省0凑漳壳暗氖找媛仕剑?00萬的銀行理財拿到5%是應(yīng)該沒有問題的。但我需要提醒您兩點(diǎn),首先是資金安全性的問題。自2018年4月《資管新規(guī)》出臺之后,銀行理財不許宣傳和承諾保本的窗口期很快就到了。這么大一筆錢,很難保證不會被周圍的人惦記,甚至被自己揮霍和賠掉,所謂的防火防盜防家人;其次是銀行理財收益率的穩(wěn)定性。您也知道我們國家進(jìn)入了降息周期,投資收益率都會整體降低。余額寶的收益率早已經(jīng)破3,破2甚至破1也是遲早的事。可以說,銀行5%的無風(fēng)險收益率幾乎是不可能的了。

年金的收益由固定收益和浮動紅利組成,固定收益包含在每年領(lǐng)取的生存金里,活的越長領(lǐng)的越多。紅利主要取決于保險公司的經(jīng)營和風(fēng)控能力,是浮動和不確定的,很難計算出確定的收益率,但應(yīng)該會對標(biāo)同期銀行的利率及理財收益率。97年我買了人生的第一份保險,折算成年化收益率超過了7%,而當(dāng)時銀行的一年期存款利率是8.64%,現(xiàn)在是1.5%,將來甚至可能為0。要知道我將享受這份保單7%的收益率到終身,但當(dāng)時也并沒有多少人會去買這種保險,因?yàn)槭找媛蔬€不如1年期的存款利率呢。年金的固定利率部分會以合同的方式被提前鎖定,這也就是為何銀行降息前后,會掀起一波保險年金搶購潮的原因。

單純比較收益率,只會本末倒置,舍本逐木。年金保險的最大的價值,是為家庭解決未來可能出現(xiàn)的資產(chǎn)保全和傳承風(fēng)險而提前進(jìn)行的一種資產(chǎn)配置和制度安排。所以很多人并不太在意年金的收益率,而看重保險公司持續(xù)穩(wěn)健合規(guī)經(jīng)營,因?yàn)槟杲鸬谋U掀跁掷m(xù)數(shù)十年。我給您的這個方案,為孩子提供了持續(xù)終身的、穩(wěn)定而確定的現(xiàn)金流,細(xì)水長流而不是突然給他一筆巨額的財富,對孩子也是一種呵護(hù)和保護(hù)。即使您不在了,孩子每年都在享受您的恩澤。巨額的保單紅利是屬于您的財產(chǎn),可以用于你和張哥80歲以后的養(yǎng)老生活和醫(yī)療補(bǔ)充,也可以留給孫子,可以說是一舉多得。還有,孩子們也會希望您更加長壽,也會很孝順,您知道為啥嗎?“

紅豆作品

王姐:“我是他們的現(xiàn)金奶牛唄,可不得供著我。“

紅豆爸:“賬戶上的錢越多,風(fēng)險就會越高,尤其是老年人。經(jīng)常會有老人被騙被虐待的新聞,這些騙子抓住了老人孤獨(dú)、恐懼、糊涂和占小便宜的弱點(diǎn),一步步將老人的儲蓄甚至房產(chǎn)騙走,那些不肖子孫也是覺得老人沒有什么價值。前幾年清華大學(xué)還有一位老教授還被騙了1800萬。“

王姐:“是啊,我爸就挺糊涂和倔強(qiáng)的,被別人忽悠騙了不少錢,攔也攔不住。我還真有點(diǎn)擔(dān)心自己以后老了也這樣。“

紅豆爸:“對啊,銀行賬戶上不一定要有多少現(xiàn)金,但掌控更多財富的權(quán)力對于我們更加重要!如果孩子不孝,您可以選擇退保,孩子就會失去現(xiàn)金流;萬一孩子離婚,保單紅利的所有權(quán)是您,巨額的紅利也不會被分割;如果孩子發(fā)生人身風(fēng)險,身故保險金和紅利都由您掌控!都說人老珠黃,人走茶涼,但有了大額年金就不會這樣了。當(dāng)然,大額年金保險還具備稅收優(yōu)惠、遺囑、債務(wù)隔離等諸多功能,我只是在財富控制這方面給您做了重點(diǎn)說明,因?yàn)槲矣X得這點(diǎn)對您非常重要。“

王姐:“的確是這樣,我的地盤我必須能做主,我很看重這一點(diǎn)!“

紅豆爸:所以啊,一定要在自己比較清醒的時候提前做好規(guī)劃和安排。把房子變成更加靈活和有一定長遠(yuǎn)收益的金融資產(chǎn),進(jìn)可攻退可守。年金保單前期的現(xiàn)金價值很高,可以保單貸款以備不時之需,比到處借錢或者賣房子要從容多了,對吧。“

王姐:“真不錯!你給我好好做個方案,我要和老張好好商量一下。“

紅豆爸:“好的,坦率的說,年金保險的功能十分強(qiáng)大,能滿足咱們的很多顧慮和需求,今天我只是和您分享了其中的一部分。要不下周四還是這個時候,我把方案書做好了,約上張哥一起聊?“

王姐:“好的啊!幸苦你了 “

“

總結(jié)

宏觀上,中國經(jīng)濟(jì)已經(jīng)告別高速增長的時代進(jìn)入L型發(fā)展模式,房地產(chǎn)已經(jīng)風(fēng)光不再。去年多部門聯(lián)合發(fā)布的資管新規(guī),明確提出要打破剛性兌付,整個財富管理和資產(chǎn)管理行業(yè)經(jīng)歷了大規(guī)模的洗牌和動蕩,令很多人損失慘重,養(yǎng)老錢血本無歸。加上中美貿(mào)易戰(zhàn)、經(jīng)濟(jì)和利率下行壓力的影響,越來越多的人意識到,保錢比賺錢更加重要,從而將資產(chǎn)保值和安全性放在首位。

紅豆作品

放眼世界,財務(wù)穩(wěn)健的家庭,包括債券、信托、年金、壽險在內(nèi)的保障性資產(chǎn)占家庭總資產(chǎn)的比例高達(dá)60%以上,這值得國人借鑒。相對銀行和證券,政府對保險業(yè)的監(jiān)管更為嚴(yán)格。保險具備經(jīng)濟(jì)補(bǔ)償、資金融通和社會管理功能,是家庭財務(wù)安全和社會穩(wěn)定發(fā)展的基石。

紅豆爸認(rèn)為,對于房地產(chǎn)配置比重過高的家庭,將非自住的、尤其是老舊的房產(chǎn)逢高變現(xiàn),轉(zhuǎn)化為更加靈活和穩(wěn)健的金融資產(chǎn),是勇敢而明智的選擇。年金保險作為家庭財富的壓艙石穩(wěn)定器,具備安全、流動、資產(chǎn)傳承、投資理財、財富控制、稅收優(yōu)惠、債務(wù)隔離等強(qiáng)大功能,尤其是在財富控制和資產(chǎn)傳承方面,可主動應(yīng)對子女的人身和婚姻風(fēng)險,對子女進(jìn)行正向激勵,牢牢把握財富的控制權(quán),遠(yuǎn)非一般金融工具可以比擬。

賣房子買年金,到底靠不靠譜,我相信您已經(jīng)有了答案。

也許,您需要的只是勇氣和決心了!

END

紅豆爸,工學(xué)學(xué)士經(jīng)濟(jì)學(xué)碩士,佛教徒

壽險規(guī)劃師,美國雙向養(yǎng)育認(rèn)證導(dǎo)師

歡迎大家關(guān)注北京常德企業(yè)商會微信公眾號,了解德商動態(tài),關(guān)注家鄉(xiāng)發(fā)展,共建北京德商之家!

北京市宣武門外大街校場口五條老墻根15號

(常德市人民政府駐北京聯(lián)絡(luò)處院內(nèi))

郵政編碼:100053

電話/傳真:86-10-63188971

電子信箱:bjcdsh@163.com

微信公眾號:北京常德商會